剩余内容,

展开全文

Part.01

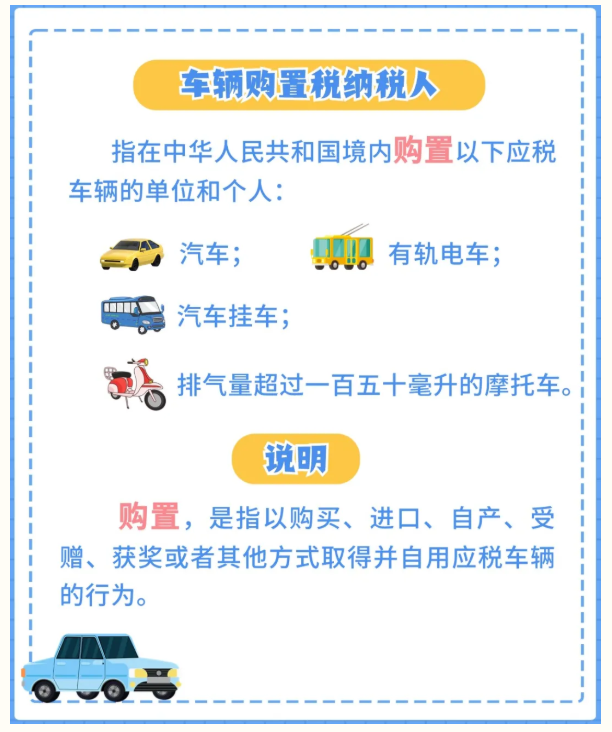

车辆购置税由谁来缴纳?

Part.02

车辆购置税在哪缴纳?

Part.03

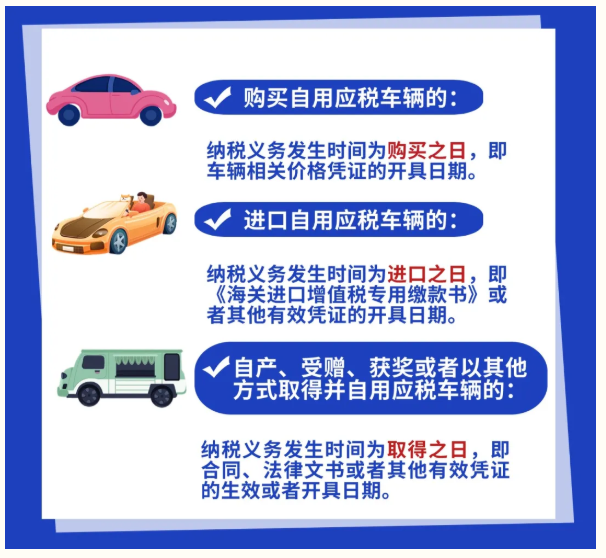

车辆购置税纳税义务发生时间?

Part.04

车辆购置税的计算方法?

Part.05

计税价格如何规定?

Part.06

车辆购置税税收优惠有哪些?

Part.07

纳税人将已征车辆购置税的车辆退回车辆生产企业或者销售企业是否可以申请退还已缴纳的车辆购置税?退税金额如何计算?

Part.08

免税、减税车辆因转让、改变用途等原因不再属于免税、减税范围,怎么操作?

素材来源:上海税务

- 3253 人看过

0

收藏

回复

分享