问题一

问:成立了一家合伙企业,其中有一个合伙人是法人合伙人,请问法人合伙人如何纳税?

答:根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号,以下简称159号文件)第二条的规定,“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税”;第三条规定,“合伙企业生产经营所得和其他所得采取‘先分后税’的原则”。

例如:一家合伙企业A,其中有一个合伙人是法人合伙人B,份额占比60%,该合伙企业A2022年实现经营所得1000万元。按照“先分后税”的原则”,其生产经营所得分配给法人合伙人B,由其将分得的所得计入应纳税所得额计算缴纳企业所得税。则法人合伙人B应纳税所得额1000*60%=600(万元)。B企业2022年未在会计上确认投资收益。

报表填写:在《纳税调整项目明细表》(A105000)第41栏次“合伙企业法人合伙人应分得应纳税所得额”的账载金额中填入0,税收金额填入600万元,纳税调增600万元。

注意:不论合伙企业是否做出利润分配决定,只要其有留存利润,该部分的留存利润也应按规定的分配比例,计入法人合伙人当年的企业所得税应纳税所得额计算缴纳企业所得税。无论合伙企业是否实际向合伙人分配利润,对其产生的利润各合伙人都应当按规定的比例确定应纳税所得额,各法人合伙人不得以未实际收到为由拒绝。

问题二

问:合伙企业的合伙人应该如何进行分配,确定应纳税所得额呢?

答:根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第四条规定:

(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

(二)合伙协议未约定或者约定不明确的以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

(三)协商不成的以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

(四)无法确定出资比例的以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。合伙协议不得约定将全部利润分配给部分合伙人。

问题三

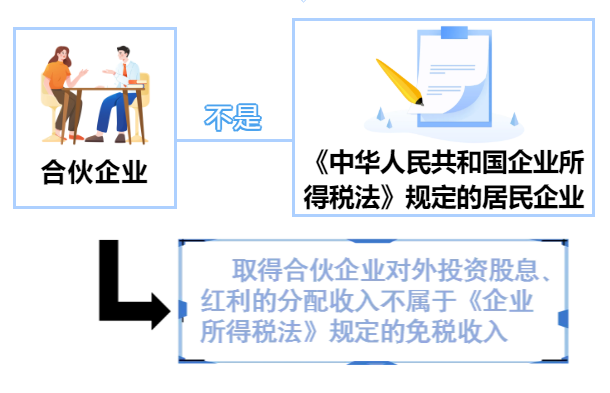

问:法人合伙人取得合伙企业对外投资股息、红利的分配收入是否属于《中华人民共和国企业所得税法》规定的免税收入?

答:不属于,《中华人民共和国企业所得税法》第二十六条规定的“符合条件的居民企业之间的股息、红利等权益性投资收益”是指“居民企业直接投资于其他居民企业取得的投资收益”。

注意:《中华人民共和国企业所得税法》第一条规定“个人独资企业、合伙企业不适用本法。”也就是说,合伙企业不是《中华人民共和国企业所得税法》规定的居民企业,其取得的上述收益不属于《中华人民共和国企业所得税法》规定的免税收入。

《中华人民共和国企业所得税法》第一条规定:

“个人独资企业、合伙企业不适用本法。”

问题四

问:如果合伙企业产生的亏损,分配给法人合伙人,能否计入法人合伙人当年的所得抵减其当年的盈利?

答:不可以,根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第五条规定:“合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。”

例如:成立了一家合伙企业C,其中有一个合伙人是法人合伙人D,份额占比60%,C企业2020年亏损-500万元,按照比例应划分300万元的亏损。2020年法人合伙人D盈利3000万元。

注意:不得用合伙企业的亏损300万元抵减其盈利3000万元后缴纳企业所得税。

问题五

问:法人合伙人收到合伙企业分配的款项,同时收到合伙企业分配通知,明确划分该分配款项中本金与收益的金额,那么法人合伙人可以按分配通知中的收益部分缴纳企业所得税吗?

答:不可以,根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第三条规定:“合伙企业生产经营所得和其他所得采取‘先分后税’的原则……前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。”

法人合伙人是对合伙企业分配的生产经营所得和其他所得来计算应缴纳的所得税而不是实际分配的收益来计算缴纳企业所得税。

法人合伙人应缴纳的所得税

↓

以合伙企业分配的生产经营所得和其他所得来计算

素材来源:上海税务

- 2662 人看过