剩余内容,

展开全文

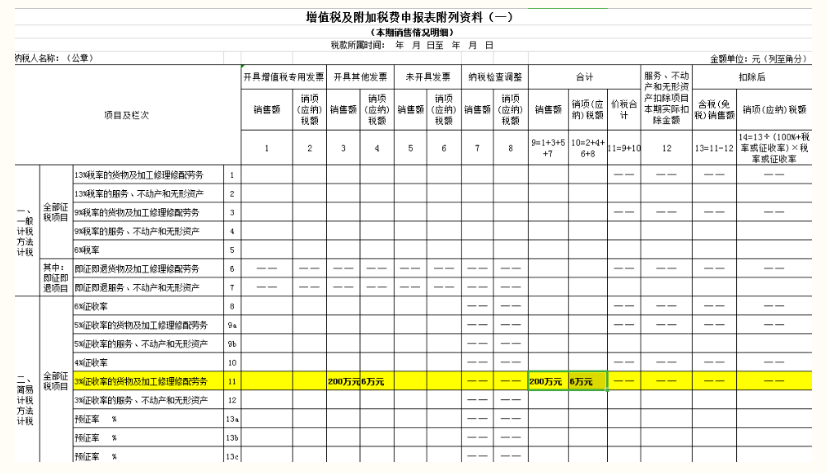

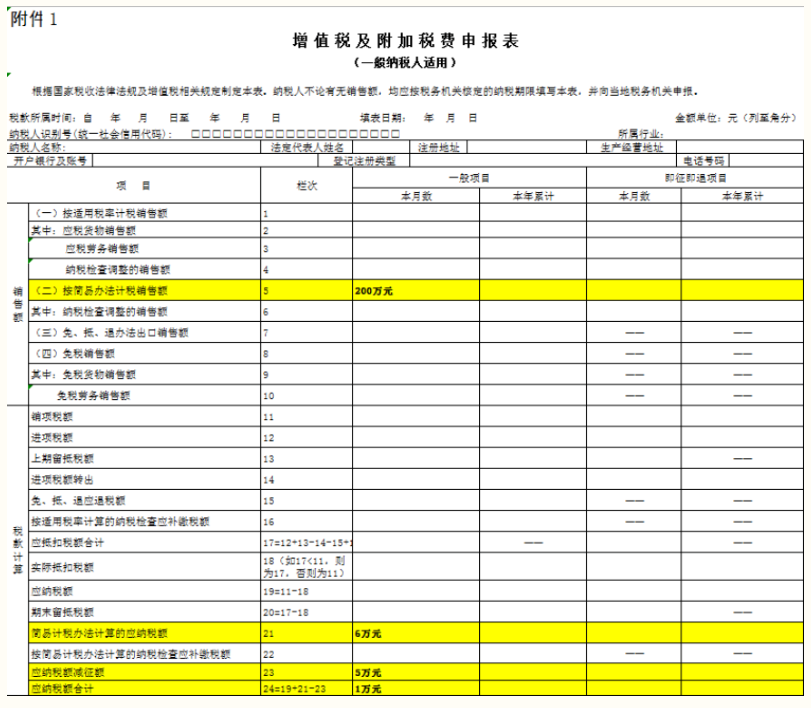

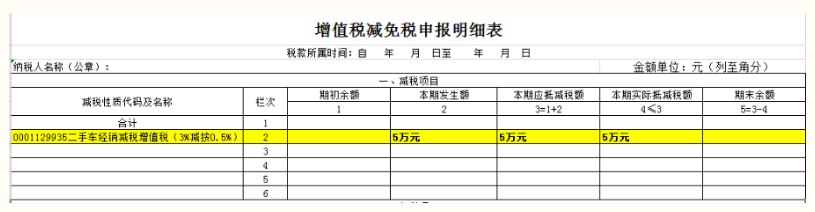

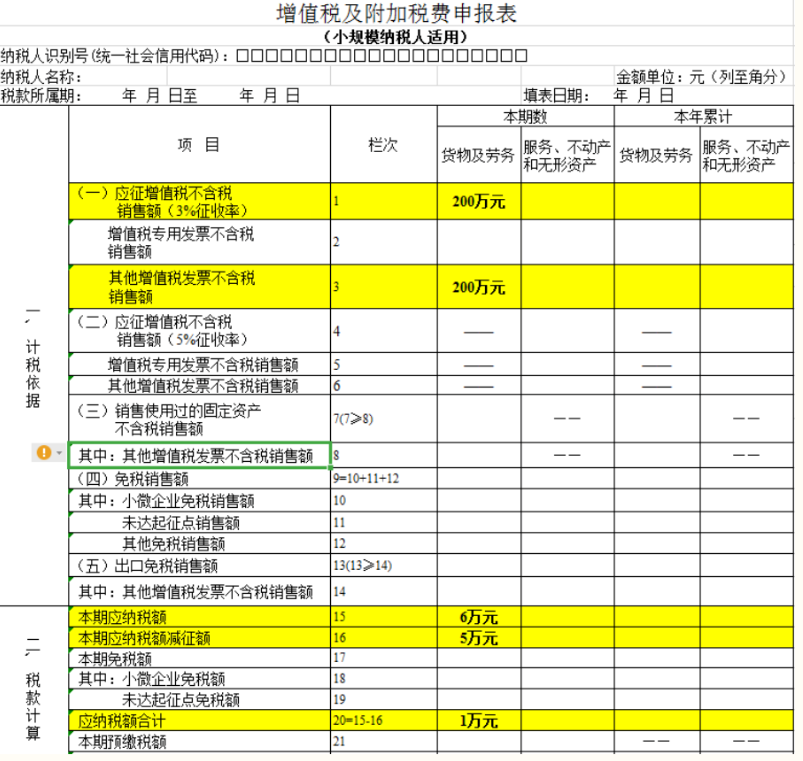

对从事二手车经销的纳税人销售其收购的二手车,按照简易办法依3%征收率减按0.5%征收增值税。

从事二手车经销业务的纳税人销售其

收购的二手车,按以下规定执行

一般纳税人如何申报?

小规模纳税人如何申报?

相关政策:

1.《财政部 税务总局关于延续实施二手车经销有关增值税政策的公告》(财政部 税务总局公告2023年第63号)

2.《国家税务总局关于明确二手车经销等若干增值税征管问题的公告 》(国家税务总局公告2020年第9号)

素材来源:上海税务

- 2543 人看过

0

收藏

回复

分享