剩余内容,

展开全文

特别被非财务人员反问,比如身边的非财务的朋友,比如说老板。

我相信我们很多财务人在工作中同样也会被老板,被相关人士反问这个问题,特别是一些老板还经常以此责怪会计,“钱没要回来,你为什么给我交增值税?你这个会计怎么当的?你把发票给我收回来红冲”。

冷静想一下,咱们也不能怪老板,毕竟老板出来做生意,就是要挣钱的。

公司生意上的钱都没收到,增值税款自然也没收回来,一分钱没入,这头会计又说要从账上扣增值税,那老板自然也是恼火的。

本质其实就是占用公司的资金使用成本,给公司资金周转带来困难。

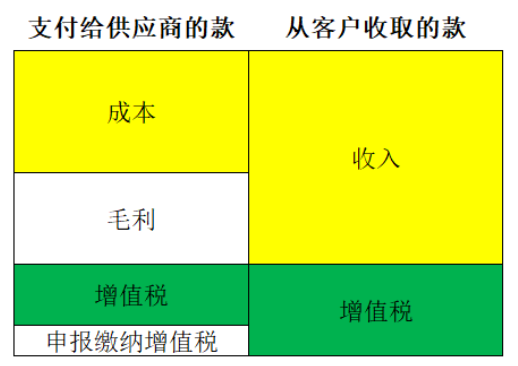

增值税我们都知道,我们购买商品时候先垫付给上游税款,销售商品时候从下游再把这个税款收回来,收回来的税款一般都是高于垫付的税款的,因为你做生意嘛,肯定要挣钱,销售价格肯定比购买价格要高才能挣钱,那么按销售价格计算收回的增值税自然也是比按购买价计算的垫付的增值税多的。

所以你看,你如果不是末端消费者,你实际上是并不需要最终承担这个增值税的。

你把从下游收回的增值税,一部分弥补了你垫付给上游的这部分税款,一部分呢,申报缴纳给税务局了(增值的这部分),实际上你就是一转手的,相当于一个代收代付。

但是,如果你迟迟没从下游收到款,上游供应商的钱你也支付了,税务局还让你申报缴纳了增值税,你说你恼火不?

供应商的钱有时候好说,我没收到客户的钱,我也先拖着供应商的钱,但是税务局的钱就不好说了,你没收到客户的钱,这个税务局的钱你能拖着?

所以钱没收到,会计又把增值税给报了,老板鬼火冒就是这个原因。

我估计不仅老板们也都在思考这个问题,我们很多会计朋友也在思考这个问题。

对啊,能不能等我把客户的钱收到了再报税?这样我就不存在垫付的问题,资金周转也就顺畅了。

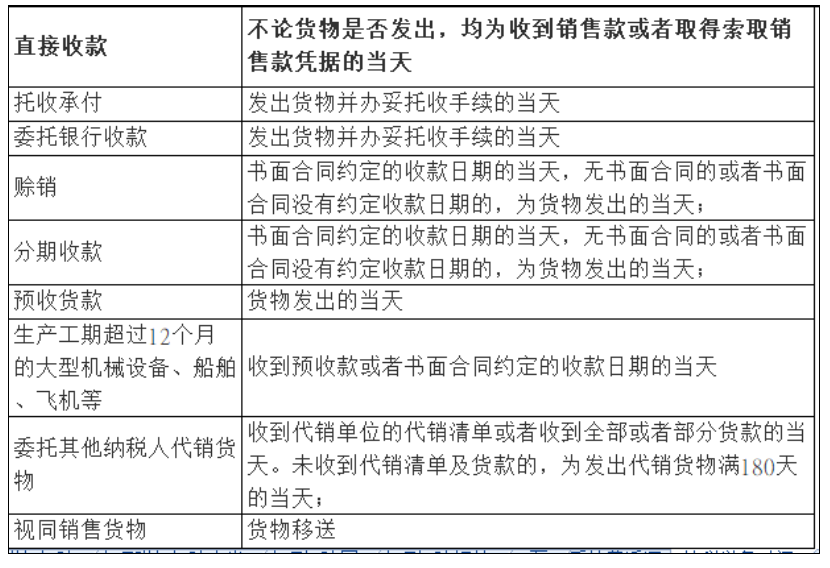

《增值税暂行条例》:第十九条 增值税纳税义务发生时间:(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

《营业税改征增值税试点实施办法》财税〔2016〕36号:第四十五条 增值税纳税义务、扣缴义务发生时间为:(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

所以,税务上是不会等到你收到钱才让你报税的,你要是一两年收不到钱,税务局就等你一两年?那肯定不可能啊,都这样搞,税款怎么保障及时入库?

你收到钱了,申报纳税是应该的,你没收到钱,但是你取得索取销售款的凭据,你也要给我先报税。先开票的,不管是否收到钱,先申报。

(所以,增值税既不是权责发生制,也不是收付实现制,而是两则均有,那个先我就按那个,有点变态)

先开票先报税,这个也很好理解,开了票,你的下游就能抵扣,你自然也要先报税。

收到销售款也很好理解,就是收到钱了,那么取得索取销售款的凭证什么意思呢? 原增值税暂行条例及实施细则并没有明确的说明。

但是结合暂行条例实施细则规定的具体不同结算方式,我们这里可以理解为销售方具备了向购买方索取款项的一种权利凭证,比如合同相关约定、货物签收单据等相关的权利凭证。

所以,如果你没收到货款,实际上你也不能等到收到货款才申报,税务局要看你的合同,看你的发货单据,来判断你的纳税义务时间,如果滞后申报,就是税务风险。

你公司发货了虽然没收到钱,但是你有合同约定付款时间,到了这个时间你就要给税务局报增值税,或者说你根本没有合同约定,那么你货物都发给客户了,那你也要报增值税。

二哥税税念是一个设备制造商,制造周期一年内,采取是预收款销售方式(预收款销售商品是购买方在商品尚未收到前按合同或协议约定分期付款,销售方在收到最后一笔款项时才交货的销售方式),客户签订合同先预付30%的预付款,进度款50%,发货安装完成后付15%,质保金5%一年后收取。

那么二哥税税念应该在发货时候申报缴纳增值税,当然,如果先开票了,就要先申报(比如客户在预付款或者进度款时候就要求开等额的发票)。

又比如二哥税税念是一家大型设备制造商,制造周期超过12个月了,采取是预收款销售方式(预收款销售商品是购买方在商品尚未收到前按合同或协议约定分期付款,销售方在收到最后一笔款项时才交货的销售方式),客户签订合同先预付30%的预付款,进度款50%,发货安装完成后付15%,质保金5%一年后收取。

那么这种情况下,就不能等到发货再申报纳税了,需要在收到款项或者合同约定收款时间来申报,因为这个周期太长了,税务局也要税款及时平稳入库,同时你也收了款项了,也有纳税的条件,所以就不让你等到发货再申报了。

又比如二哥税税念公司是一家商贸企业,采取赊销方式销售(赊销是以信用为基础的销售,卖方与买方签订购货协议后,卖方让买方取走货物,而买方按照协议在规定日期付款或分期付款形式付清货款的过程),那么如果给客户发了货物,客户迟迟没付款,如果有合同约定付款日期可以按合同约定时间申报,如果没有就按发货时间来。不过现实中基本为了收款都是发货就开票,所有开了发票也要申报了。

大原则也是一样,那就是发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

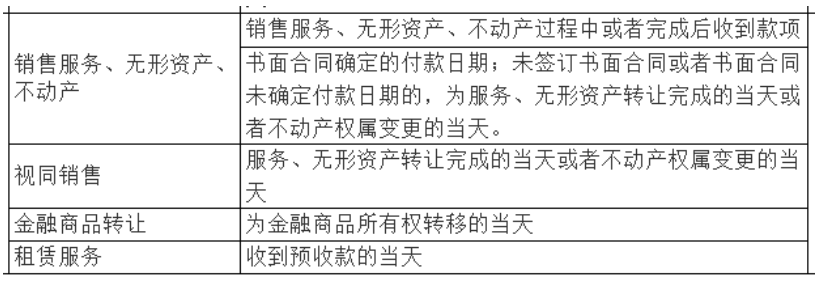

二哥税税念是一家建筑公司,合同签订开工之前付10%预付款,进度款根据工程量结算,结算后支付进度款,工程完工后支付尾款,留质保金5%。

预收款不产生增值税申报义务,只预缴增值税即可。应税服务根据收款申报,没有收款按照合同约定支付款时间申报,先开票的先申报。

如果没有合同没有约定,也没收到钱,那么完工时候需要申报。

建筑行业质保金有个特例,根据国家税务总局公告2016年第69号的规定,纳税人提供建筑服务,被工程发包方从应支付的工程款中扣押的质押金、保证金,未开具发票的,以纳税人实际收到质押金、保证金的当天为纳税义务发生时间。

不过实务中,由于工程项目数量多,工作量大,很少有严格的按照合同约定的付款条件确认纳税义务的,一般以收款和开票时间来掌握纳税义务发生时间,但是如果严谨点说这样做存在一定的税务风险,不过确是普遍的现象。

以上就是纳税义务时间的大致一个规定,所以,为什么没收到钱,还要交增值税,其实这是税法的强制性决定的。

如果你按照增值税纳税义务规定,纳税义务已经产生,没收到钱就不交税,那么税务局查到了可是不认可的,你还是要补税,罚款,补收滞纳金,得不偿失。

当然二哥也理解很多企业资金周转困难,那么你就要提前做好相关准备。

1、长期合作稳定的客户,可以先开票,这种客户比较稳定,给予一定账期,坏账的可能性也不大,同时客户拖欠你,你也没办法,资金困难也只有按同样方式给供应商一定的支付周期。

2、对于已经支付了供应商的款项,一定要及时取得专票等抵扣凭证,因为你已经支付了采购款,没有及时取得抵扣凭证,你垫付的进项无法抵扣,又形成资金占用。

3、零星的客户一定把控风险,要先收钱再发货,零星的客户和你没有长期合作关系,不知根不知底,拿了货不付钱,不仅你增值税有损失,你货物也损失了,打官司路漫漫,所以要提前把控信用风险。

其实我们会计也很无奈,你达到了增值税纳税义务时间,你不申报,埋了雷,万一查到了,老板也要埋怨你,说你能力不够。你及时申报了,款没收到,税交了,老板也要抱怨你,说你能力不强。

很多小公司的生存之道都是不收钱不开票,不开票不纳税,收取开票纳税,其实税务认真起来都是有风险的。

就算你可能真实这样做的,但是也要知道里面到底存在什么样的风险。

而实际中我们要做的就是提前预警吧,工作中遇到这种问题,多汇报,多提醒,事情做到前面,有些单位发货都要财务给信用额度,财务评估信用额度,仓库货都出不来,这就是提前管控的一种方式。

把税款当成货款一样来管控,重视起来就能提前规避一些麻烦。

素材来源:二哥税税念

分享

链接复制成功

链接复制成功