剩余内容,

展开全文

有不少朋友问送礼为什么是视同销售,不是进项转出?

其实有这种疑问的朋友真的不少,包括我自己有时候也想,为什么搞那么复杂?

买东西送人不就是业务招待嘛,业务招待费核算范围包括什么呢?一般我们发生的宴请、礼品开支都是计入业务招待费处理。

那么既然是招待费,不管是增值税暂行条例实施细则,还是营改增财税2016年36号文都有规定。

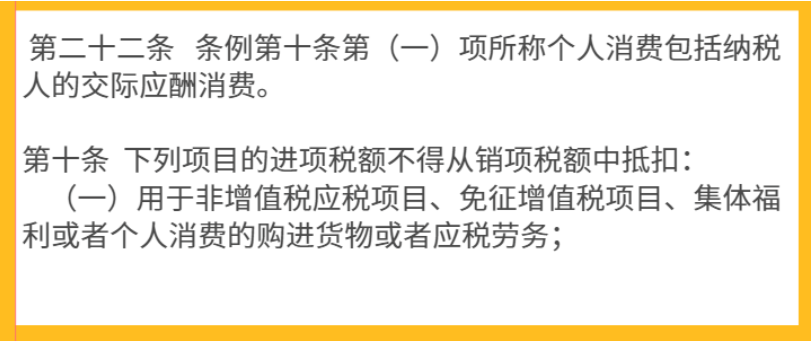

你看这里说了,购进用于个人消费的不得抵扣,而交际应酬消费属于个人消费,我理解我购进的礼品给客户,也是我交际应酬费,我为什么要视同销售呢?我直接计入业务招待费核算,不抵扣进项税就完事了嘛。

你还别说,这么一说好像真有点道理,我相信很多朋友也是这么处理的,购进礼品送人,业务招待性质嘛,这个和我们宴请吃饭也没啥区别感觉。

这种争议的焦点就是到底送礼是按增值税将自产、委托加工或者购进的货物无偿赠送其他单位或者个人视同销售还是属于交际应酬费按不得抵扣处理?

而对于这种争议,其实有些税局还专门做出过相应的政策口径答疑。

比如皖国税函[2009]105号就如是规定:一般纳税人在交际应酬中所赠送的自产、委托加工或外购的货物,其进项税额不得抵扣,但不需按视同销售中的无偿赠送征收增值税

津国税外[1998]43号 外购商品做为礼品赠送,原则上应该交纳增值税。但要视企业是否先期抵扣了进项税金。若将进项税金进行了抵扣,则应该征税;若没有抵扣进项税金,则可从宽掌握暂不征税,企业可按交际应酬费处理。

安徽税务的意见就是可以不抵扣进项税,然后也不需要视同销售,天津税务局原则上还是要视同销售,但是也要分情况,从宽掌握,如果企业之前抵扣了进项税,那么视同销售,如果没有,可以考虑按交际应酬处理,不视同销售。

你看,这个问题税务局的理解也存在模糊,那么我们实操中如何来理解这个政策呢?

政策上说的不是很明白的东西,我觉得为什么还是得从增值税原理的角度给大家详细分析了一下,这样才能搞清楚。

对于赠送货物,由于货物本身所有权发生了变化(实物转移到客户手里),从最终消费上来看,企业并非最终消费者,客户消费了礼品才是最终消费环节,所有赠送环节视同销售是符合增值税原理的。

这样做在税收上的作用,一方面防止增值税链条的中断。增值税之所以能否避免或减轻重复征税,就在于环环相接的抵扣机制。如果不视同销售,不计算销项税,则下一环节无法抵扣,链条的中断,会导致重复征税。

很多人没有理解到如果链条中断为什么会重复征税?二哥举例让你看看。

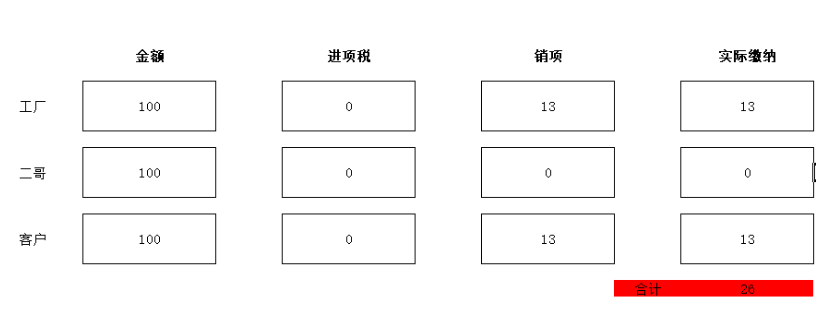

正常情况下,假如工厂卖了一辆车给二哥公司,假设车辆价值100,13%增值税率,二哥公司拿到车后他直接送给了客户者了)。

但是如果二哥公司不视同销售,在二哥这个环节链条中断,前环节的增值税没有往后流转,后环节受赠方再销售时候无进项可抵,导致重复纳税。

二哥自己承担了一次增值税,下游受赠者继续流转又承担了一次增值税,就导致了重复纳税。

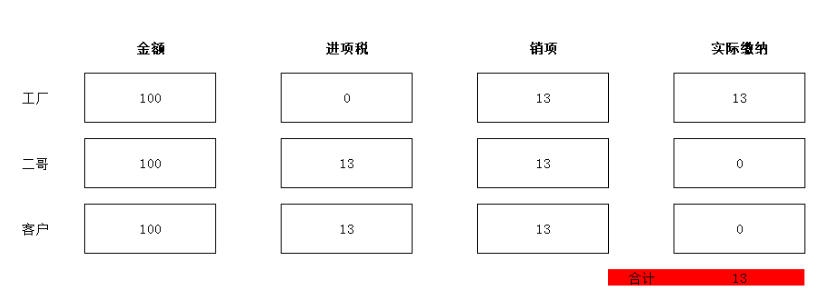

但是如果二哥公司按视同销售处理,增值税链条就没有断裂,增值税往后传递,整个环节国家收13的增值税,不会造成重复纳税。

国税发〔1994〕122号 一般纳税人将货物无偿赠送给他人,如果受赠者为一般纳税人,可以根据受赠者的要求开具专用发票。

所以,送东西税法规定让视同销售,可以防止重复纳税,保持增值税链条不断。

另一方面,赠送货物视同销售是税收漏洞,防止纳税人避税。

比如工厂直接把自产的货物送给二哥,本身按市场价格销售国家要收13的增值税,但是无偿赠送,国家就无法收到这笔增值税了。

那么都按这样操作,二哥公司和A公司,二哥生产办公电脑,A公司生产投影仪,现在大家都需要对方的产品用于办公,正常是各自销售给对方,按规定缴纳增值税。

如果赠送不视同销售,那二哥把电脑送给A,A把投影仪送给二哥公司,这样就造成了税收的漏洞。

所以,视同销售处理,同时抵扣进项税是比较合乎原理的。

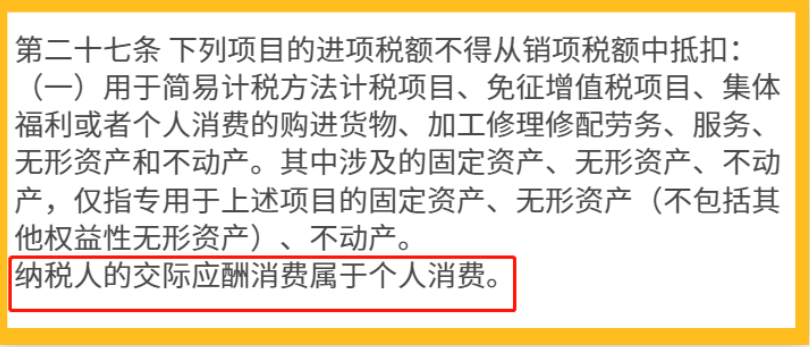

规定说交际应酬消费属于个人消费,不得抵扣,这里强调的是消费,消费,消费,说三次,也就是消耗,失去,我们这里应该把它和转移结合起来理解。

消费我们理解是这个货物不会再有流转了,企业本身作为最终消费环节,比如宴请购进的直接用于消费的餐饮服务,直接消费掉的实物产品(酒等),那么其实一般不会再去划分赠送,就是把企业作为最终消费环节,也不再视同销售。

但是对于单纯的你就是购进礼品赠送,特别是赠送的东西下游还可能继续流转,比如前面说的送车,送机器设备等。

本身实物属性,有继续流转的性质,按照增值税原理,还是应该按视同销售处理。

试想,如果你没有这样处理,没提销项,进项也没取得专票(失去抵扣权),那么后期如果被检查要求你视同销售,补提销项的话,是不是就多负担了?现在很多企业,特别是银行、保险等服务机构,这种情况还是蛮多的。

所以,如果你公司是赠送实物,个人建议还是做视同销售更稳妥,否则后期税务局真来查,你用交际应酬消费属于个人消费应该做进项税转出还是说不过去的。

素材来源:二哥税税念