剩余内容,展开全文

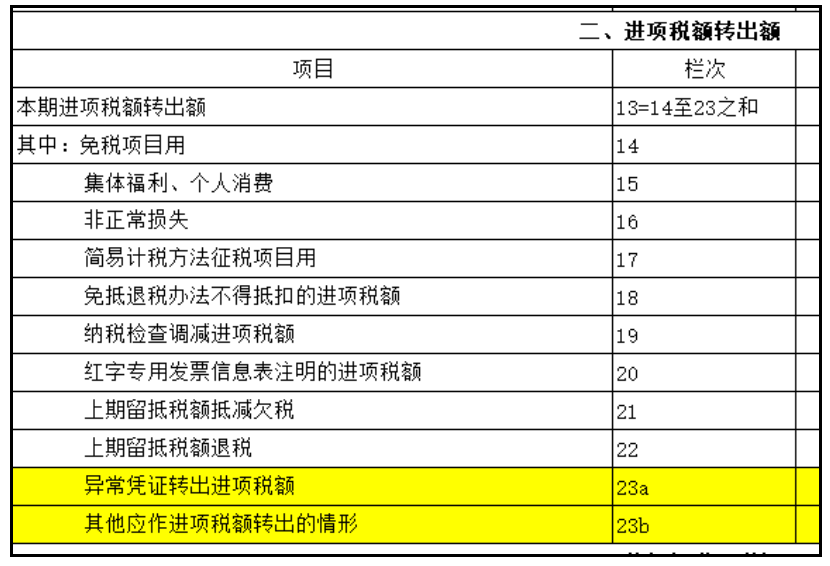

一般纳税人增值税申报表附表2第二大部分进项税额转出栏。

进项转出,顾名思义,抵扣了也得给我扣出来,站在增值税计算角度看,销项税-进项税+进项税转出,虽然销项税和进项税转出都会导致我们缴纳增值税增加,但是销项税还有着我生意兴隆的光环加身,而进项税转出完全就是一个让人爱不起来的栏次。

什么叫进项税额转出?要搞清这个,我们还得从增值税的原理说起。

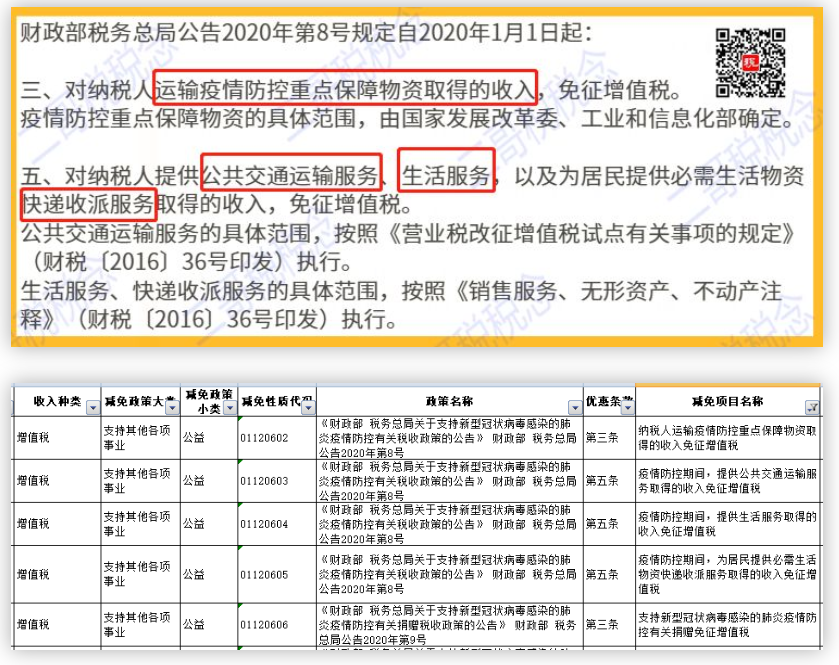

我们知道,增值税的原理是实际消费者最终负担增值税。商品或服务从无到有,只有最终进入消费环节了,才是真正的停止了增值。比如,假定一批货物经过ABCD......等若干环节最终进入消费者二哥手中,二哥自己用了不会再流转增值了。超市销售给二哥的价格为100元,其实最终只需要对这个100元征收13%的增值税即可,二哥一共支付113块钱买这个东西,其中13就是上交国家的增值税,而前面环节理论上是无需征税的,否则就重复征收了。但是我们干财务工作的都清楚,我国的增值税可不是这样干的。二哥买的这件商品从工厂出来,工厂卖给批发商会按照销售价格交一次税,批发商再卖给超市又会按销售价格交一次税,超市卖给二哥最后进入消费者手中再按售价交一次税。为什么又要这样做?简单的说就是我们在实践中很难判断这个货物是否还会继续流转,无法判断该环节是不是真正的消费环节。所以干脆就直接在每个环节都先征税,由购买方按照税率缴纳税款,销售方代收。那这样做肯定就违背增值税的本质,出现了重复征税了,那如何避免重复征收呢?很简单,如果每个环节的购买方实际上并未用于消费而是继续生产流通,比如超市从批发商购进的是继续用于销售给消费者的,这就是继续流通,那么它从批发商购进来垫付的税款,税务局就给予“退还”。怎么退还?其实在增值税留抵退税政策出台之前,这种“退还”其实就是抵扣(购进抵扣法),就是从进一步流通足额缴纳给国家的税款中先行扣除,剩下还有结余再缴纳。比如超市销售给二哥先按全额100*13%算税,然后再把其从购进垫付的税80*13%扣除(抵扣),最后就是100*13%-80*13%这个结果来交税。如果减下来是个负数,那留做后期再抵,这种“退还”实际没有真金白银的退给你。所以,增值税不重复纳税的前提就是保证这个链接的完整性,我如果有销项,那么进项也得允许我抵扣,这样链条才完整。但是二哥是个人消费者,那么从超市买了产品后,作为购买方垫付了进项税,最终消费环节链条中断,我不会再销售给下家了,所以我垫付的进项税也不存在退还(也就是抵扣)。换个角度,如果企业是最终消费者,垫付的进项税也不存在退还(抵扣)的问题。增值税就沉淀在你企业成本中了,很典型的就是企业购进用于集体福利、个人消费、简易计税、免税项目。如果出现这种情况,垫付的进项税也不存在退还(抵扣)的问题,如果你之前又抵扣了,那么你就需要做进项税转出处理!进项税转出其实就是不退还(抵扣)你垫付的进项税了。这些也都是会体现在申报表的相应栏次的。以表学税,这个办法其实非常好,把表填好了,政策也就自然学会了。免税的项目还是比较多的,比如农业生产者销售自产农产品、销售避孕药品和用具等,国家会经常根据经济情况发布一些新政策,比如关于疫情防控的免征增值税的优惠政策。 当然,你如果想了解自己的行业或者自己的应税行为是否有免税政策,可以直接看看减免税代码(大概有接近200种),这个里面还是特别全的。

当然,你如果想了解自己的行业或者自己的应税行为是否有免税政策,可以直接看看减免税代码(大概有接近200种),这个里面还是特别全的。

素材来源:二哥税税念