剩余内容,展开全文

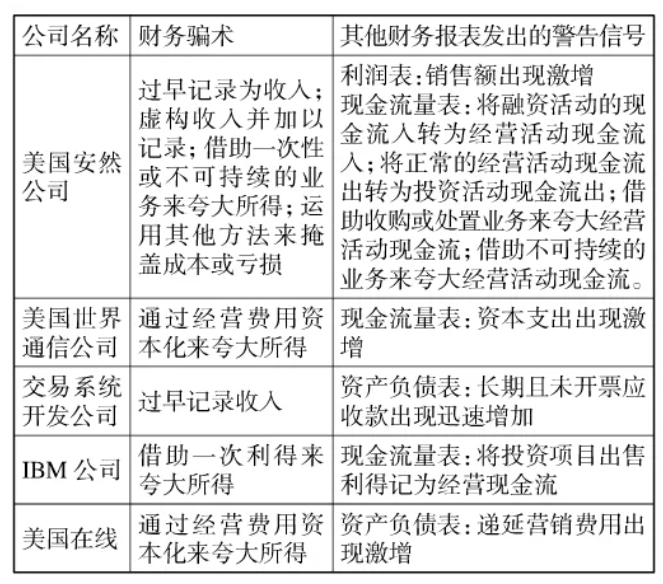

接受客户订购单-连续编号的销售单-信用审批-签订合同-根据已审批的销售单编制发运凭证并发货出库(出库单)-按销售单装运货物发生运费(装运单)-向客户开具发票-客户的签收单-根据单据录入收入明细账、应收账款明细账等。 收入确认相关的舞弊风险类型包括高估收入、隐瞒收入、推迟确认收入三种。在总结安然公司、百富勒系统公司、讯宝科技公司、德尔福公司等70多个公司收入操纵类欺诈案例的基础上,本文统计出以下七种收入操纵类欺诈手法,前五种用来夸大当期所得,后两种用来夸大未来期所得。 在未履行任何合同规定义务前就记录为收入;所记录的收入远超过合同规定完成的工作量;提前确认长期许可合同下的收入;对长期租赁合同或用完工百分比法记录收入的长期建筑合同运用激进会计假设;在买方正式接受产品之前就记录为收入;在买方付款尚存在不确定性的情形下进行收入记录;经营现金流增长滞后于净利润增长;应收账款[尤其是长期未开票应收账款,各类审计方法案例报告模板可在内审网公众号查阅获取,内审网注]增长超过销售收入增长;通过变更收入确认政策来加快收入确认;借助合理的会计方法来达到某种计划外目的;不当运用市场计价法会计或持货开票法会计;改变收入确认假设或放宽对客户的收款条件;为买方提供长期且非常优惠的付款条件;销售发票明细要多于发货单明细等。 对缺乏经济实质的交易做收入记录;对过程有欠公平的交易做收入记录;风险未从卖方转移至买方;交易活动涉及向关联方、附属方或合伙人进行的销售;与非传统客户开展飞去来式的双向交易;对来自非营利性交易的收款做收入记录;将来自出借人、商业伙伴或供应商的现金记录为收入;采用不当或非常见的收入确认法;不当采用了毛收入确认法;应收账款(特别是未开票的长期应收账款)增长快于销售收入增长;收入增长远快于应收账款增长;负债或准备金账户出现不寻常的增加或减少;伪造或虚构客户;利用真实客户,夸大收入规模;利用隐蔽的关联方,虚构交易;利用公司自有资金、外部资金、虚构现金流实施销售回款的现金流造假;成本不正常或产量不正常;异常偏高的毛利率;信息流造假,同时配合资金流和货物流共同造假。借助一次性业务来夸大所得;将出售业务所得记录为经常性收入流;将未来产品销售与购买业务部门捆绑在一起;将一般经营性费用转至线下;经常性地记录重组费用;将亏损转入已中止经营的业务部门;将出售子公司所得记录为经营收入;经营性所得增长远快于销售收入增长;经常与一些子虚乌有的合资企业合作且行为可疑;运用资产负债表分类方式的不同自行决策权来提高经营所得。以不当手段将一般经营费用资本化;变更资本化政策或对成本加速资本化;出现新的或不寻常的资产账户;与销售有关的软性资产出现暴增;资本性支出发生意料外增长;成本摊销或折旧的速度过慢;延长资产的折旧年限;对与贷款相关的费用进行不当摊销;未对资产减值计提费用;与销货成本有关的存货出现暴增;出借人未对贷款损失计提充足的准备金;对不良贷款计提的贷款损失准备金出现减少;计提的坏账费用或存货过时准备金出现下降;计提的不良债务或存货过时准备金出现下降。未对本期所发生的交易费用进行记录;供应商提供异常的大额欠款或折扣;供应商支付现金的异常交易;未对必要的应计支出按费用处理或将已记录的费用转回;保修准备金或保修费用出现异常下降;应计费用、准备金账户出现下降;利润出现预料外且无根据的增加;股票期权发行时间显得不同寻常的“恰当”;未计提亏损准备金;通过变更养老金、租赁合约或自我保险的估计假设来减少费用;出现巨额养老金所得;未反映资产负债表外的负债。通过设立准备金将收入转至未来某个时期;将暴利所得分摊到若干年度;通过对金融衍生工具的不当会计处理来稳定收入流;在收购完成之前开始保留收入;通过设立与收購有关的准备金将收入转至未来某个时期;将当期销售收入推迟至未来某个时期进行记录;递延收入出现突然且无法解释的下降;收入确认政策出现变更;市场动荡期公司盈利保持预料之外的持续稳定;在收购完成之前目标公司出现保留收入的信号。通过不当注销当期资产来消除未来时期的费用;通过不当计提准备金来减少未来时期的费用;新任首席执行官实施的巨额注销行为;收购完成前夕进行重组费用计提;存货成本注销后不久毛利润就增加;为将一般经营费用转为一次性费用而不断计提重组费用;经济动荡期仍取得异常平稳的盈利。 ①完善销售收入业务顶层设计和业务控制机制,明确各流程和各环节工作的目标和重点;②对于销售与收款循环可能发生错报的各业务环节,订单处理和赊销的信用控制、发运商品、开具发票、记录赊销、记录应收账款的收款、坏账准备计提积极坏账核销、记录现金销售。(2)建立相互牵制的制衡机制、复核与分级审批机制。(3)建立强制轮岗机制,完善信息系统功能,坚持查处与整治相结合,建立舞弊防治责任制,加大舞弊治理与惩处的力度。 (4)加强审计风险的应对,包括在制定审计计划时重视舞弊风险的评估,开展全方位的供应链舞弊审计,重视供应链信息流、资金流和物流“三流”审计。加强对隐性关联方关系的审计,识别客户、供应商与被审计单位的关联关系。

分享

链接复制成功

链接复制成功