个税App最近更新了,一下子增添了5个纳税项目。

在“收入纳税明细”里。

如图:

以前个税App只显示前四项收入,能查到对应个税明细。

现在多了后面的五个。

根据《中华人民共和国个人所得税法》,应当缴纳个人所得税的个人所得包括九项,分别是:

(一)工资、薪金所得;

(二)劳务报酬所得

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得前款第一项至第四项所得(即综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

此前,个税APP的“收入纳税明细”仅展示工资薪金、劳务报酬、稿酬、特许权使用费等综合所得。此次更新后,应当缴纳个人所得税的个人所得均可以在个税APP上查询、展示。

汇算清缴是指个人所得税综合所得年度汇算清缴,即《个人所得税法》中提到的前四项个人所得,此次新增展示的五项个人所得主要是查询、展示的作用,并不改变汇算清缴方式。

2019年1月1日起,新修改的《个人所得税法》正式施行,其中涉及到的一个变化即实行综合与分类相结合的个人所得税制,即将工资薪金、劳务报酬、稿酬和特许权使用费四项劳动性所得项目纳入综合所得征税范围,对居民个人的综合所得按年合并计征并实行综合所得年度汇算,其他各项所得仍采用分类征税方式。税务部门表示,这项对计税方式的重大调整,有利于实现收入来源单一与收入来源多元的纳税人之间、拥有不同种类劳动所得的纳税人之间的课税公平,使具有相同支付能力的纳税人承担大体相同的税负,使得税制更为公平、合理和科学。

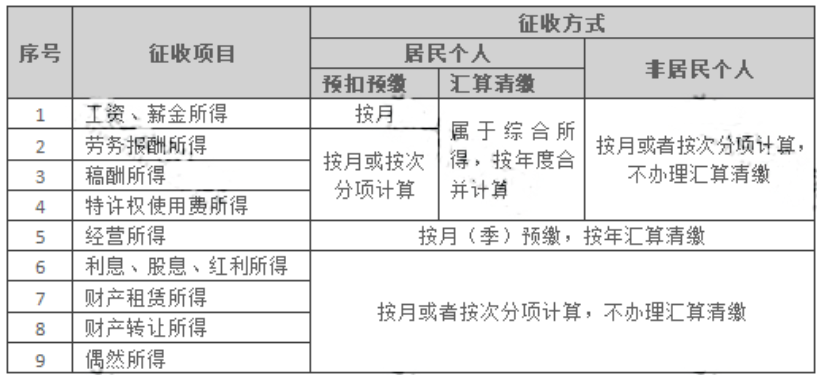

9大税目的征收方式和纳税时间都有所不同。

税目是对税种内部应税项目的分类,税种与税目都是法律法规所明确规定的,其分类的标准、界限与范围也是明确的。

我国个人所得税目前分为九个税目:工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、经营所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得等九个税目。

为了便于总结管理,我们习惯性将这九个税目归为三类:综合所得、经营所得和分类所得三大类。

一、综合所得

个人综合所得包括如下四个税目:

(一)工资、薪金所得。是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

(二)劳务报酬所得。是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经济服务、代办服务以及其他劳务取得的所得。

(三)稿酬所得。是指个人因其作品以图书、报纸形式出版、发表而取得的所得。稿酬所得减按70%计入所得额。

(四)特许权使用费所得。是指个人提供专利权、著作权、商标权、非专利技术以及其他特许权的使用权取得的所得。提供著作权的使用权取得的所得,不包括稿酬所得。

二、经营所得

(五)经营所得。包括个体工商户的生产、经营所得和对企业事业单位的承包经营、承租经营所得;个人独资企业的经营所得;合伙企业中个人份额的所得利润等。

个人经营所得按照分月或分季预缴,按年汇算清缴。

三、分类所得

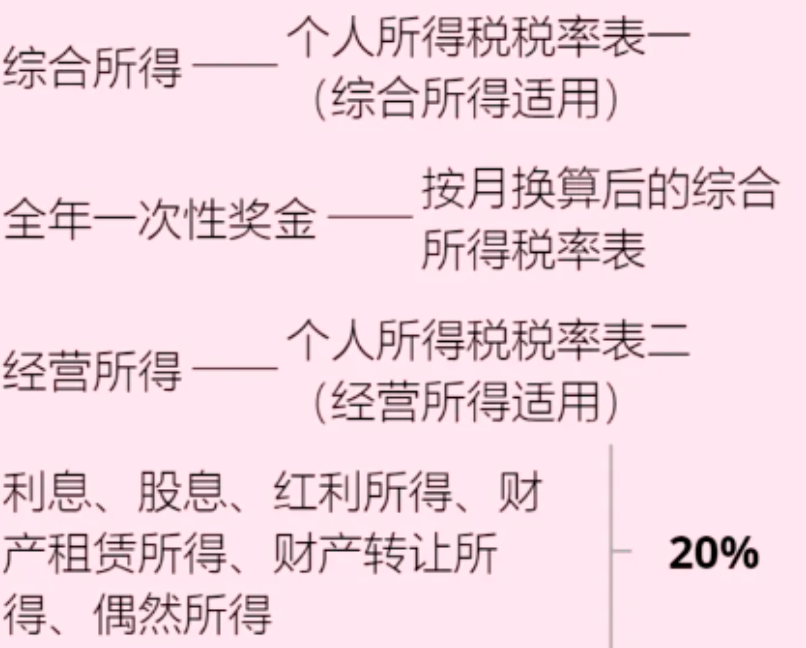

分类所得,包括四种按次缴纳的个人所得税税目,一般按照20%的税率缴纳,由单位作为扣缴义务人的,一般由扣缴义务人代扣代缴。

(六)利息、股息、红利所得。是指个人拥有债权、股权而取得的利息、股息、红利所得。利息是指个人的存款利息、货款利息和购买各种债券的利息;股息也称股利,是指股票持有人根据股份制公司章程规定,凭股票定期从股份公司取得的投资利益;红利,也称公司(企业)分红,是指股份公司或企业根据应分配的利润按股份分配超过股息部分的利润。(注:国债和国家发行的金融债券利息免征个税,个人从上市公司取得的股息、红利减按10%征收。)

(七)财产租赁所得。是指个人出租建筑物,土地使用权、机器设备车船以及其他财产取得的所得,财产包括动产和不动产。(注:其他个人财产租赁所得减按10%纳税。)

(八)财产转让所得。是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,包括转让不动产和动产而取得的所得。(注:个人转让5年以上唯一住房免征个税。)

(九)偶然所得。是指个人取得的所得是非经常性的,属于各种机遇性所得,包括得奖、中奖、中彩以及其他偶然性质的所得(含奖金、实物和有价证券)。(注:省军级以上单位,以及外国、国际组织颁发的科学、教育、技术、文化、卫生、体育、环保等方面的奖金免交个税。体彩、福彩单次中奖1万元及以下免交个税。)

一、征收方式

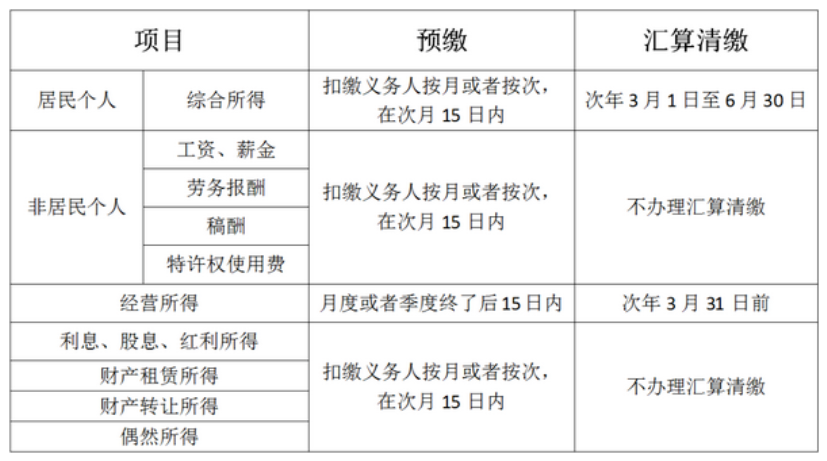

二、纳税时间

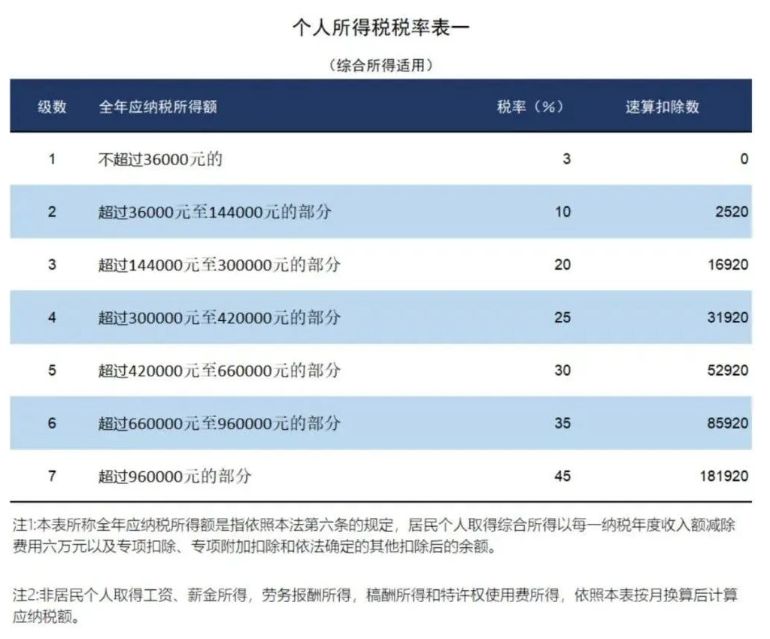

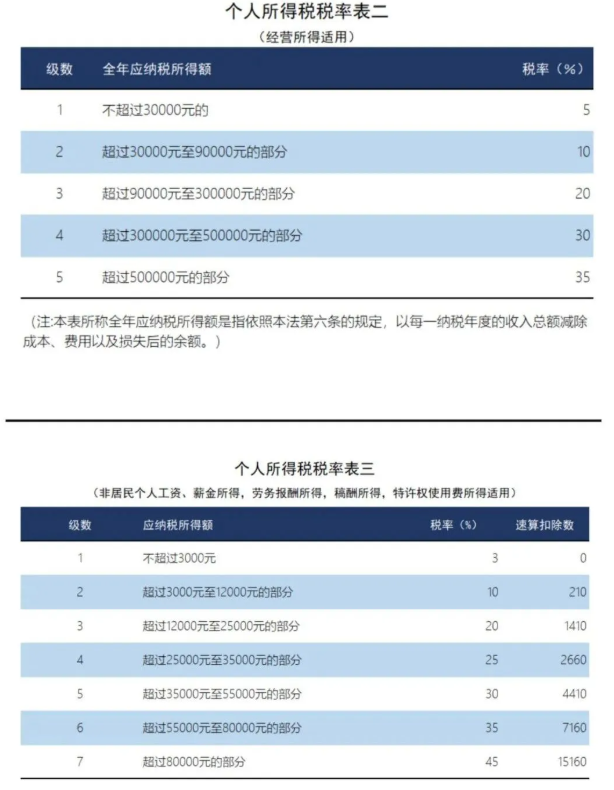

三、税率

素材来源:二哥税税念

- 1857 人看过