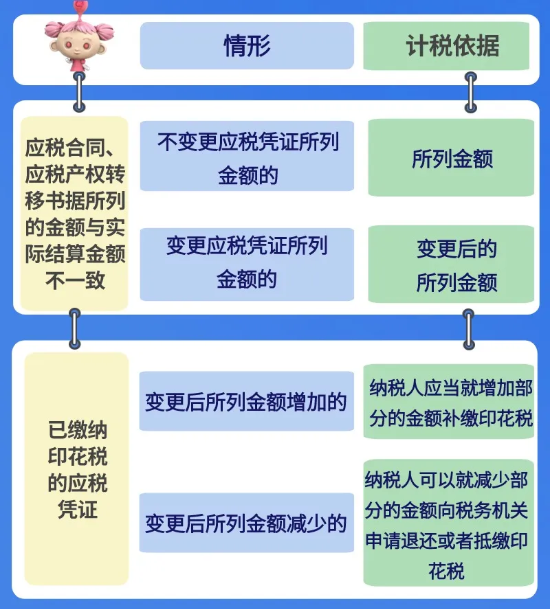

剩余内容,

展开全文

违约行为,是指当事人不履行合同义务或者履行合同义务不符合合同约定条件的行为。

购销双方在履行合同的过程中,如销售方所售产品存在质量问题或者购买方未能履行支付义务等原因发生违约行为,都可能造成销售退回或者合同终止,并产生违约金。

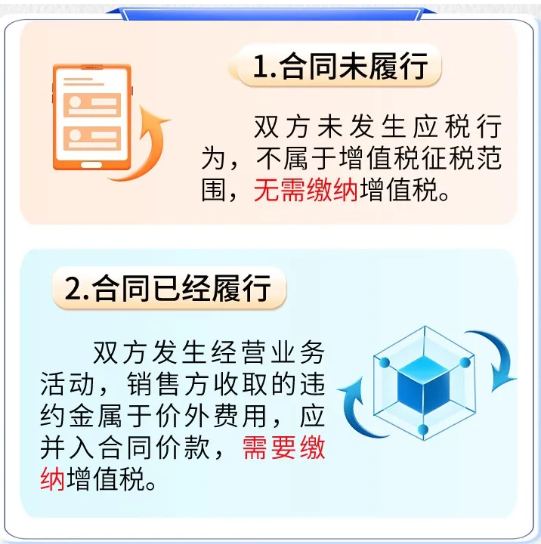

(一)合同未履行:双方未发生应税行为,不属于增值税征税范围,无需缴纳增值税。

(二)合同已经履行:双方发生经营业务活动,销售方收取的违约金属于价外费用,应并入合同价款,需要缴纳增值税。

《中华人民共和国增值税暂行条例实施细则》第十二条规定:“条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。”

《中华人民共和国企业所得税法实施条例》第二十二条:“企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。”

企业支付的与生产经营有关的违约金,属于企业实际发生的与取得收入有关的、合理的支出,且不属于企业所得税法规定的不得扣除的支出项目。

因此,对于违约金的支付方,其支付的违约金准予在计算企业所得税应纳税所得额时扣除,但应以取得真实、合法、且具备关联性的税前扣除凭证为前提。

《中华人民共和国企业所得税法》第八条:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”

第十条:“在计算应纳税所得额时,下列支出不得扣除:(一)向投资者支付的股息、红利等权益性投资收益款项;(二)企业所得税税款;(三)税收滞纳金;(四)罚金、罚款和被没收财物的损失;(五)本法第九条规定以外的捐赠支出;(六)赞助支出;(七)未经核定的准备金支出;(八)与取得收入无关的其他支出。”

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第五条:“企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。”