剩余内容,

展开全文

不过有一个自己给自己开票的应用场景,在实际工作中却真实存在。

2021年5月1日,国家税务总局、工业和信息化部、公安部联合制定了《机动车发票使用办法》,开始试行。

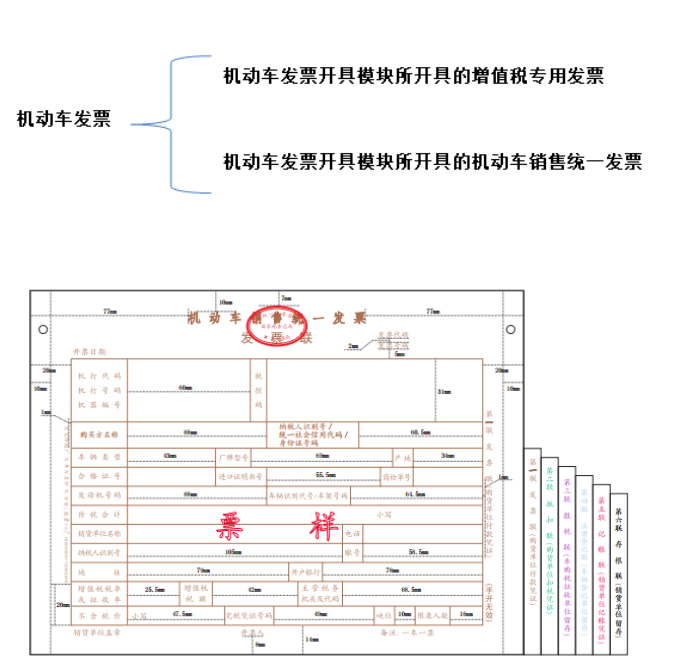

很多朋友把机动车发票等同于机动车销售统一发票,其实不然。

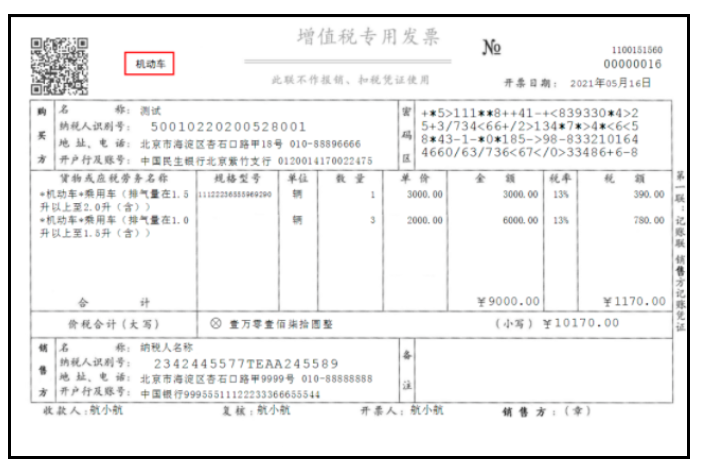

按照《办法》的解释,目前机动车发票分为机动车销售统一发票,也包括机动车发票开具模块所开具的增值税专用发票。

有些朋友就纳闷了,为什么都是机动车,要开两种发票呢?

向消费者销售机动车,销售方应当开具机动车销售统一发票;其他销售机动车行为,销售方应当开具增值税专用发票。

也就是说,销售方要根据不同情形,使用不同种类的机动车发票,不可能出现同时开具两张发票的情况。

购买方购进机动车自用的,销售方应当开具机动车销售统一发票;购买方购进机动车用于销售的,销售方应当开具增值税专用发票。例如:某汽车4S店将库存车辆销售给消费者,应当开具机动车销售统一发票,而该4S店将库存车辆调配至集团公司下属的其他4S店用于其对外销售的,则应当开具增值税专用发票。

为什么自用要开机动车销售统一发票?因为目前申报缴纳车辆购置税、车辆办理牌照、保险都要使用机动车销售统一发票。

简单的说,你没有这个发票你就上不了牌照,上不了牌照你就没法上路。

也正因为如此,我们4S店在日常经营活动中会普遍存在这么一个现象!

汽车生产商将汽车销售给4S店后,4S店取得增值税专用发票,作为存货的入账凭证和抵扣凭证。

4S店把汽车销售给二哥等个人或企业消费者时候,开具机动车销售统一发票,消费者根据这个发票挂牌,纳税。

但是4S店的试驾车就很特殊了,试驾车相当于是自己要留用,从核算角度讲,车辆这个存货要转为固定资产核算。

对于一般企业来说,我们购进的设备等如果转自用了,直接做个分录即可,发票本身并不会有任何问题,还是以从外部购进的发票来。

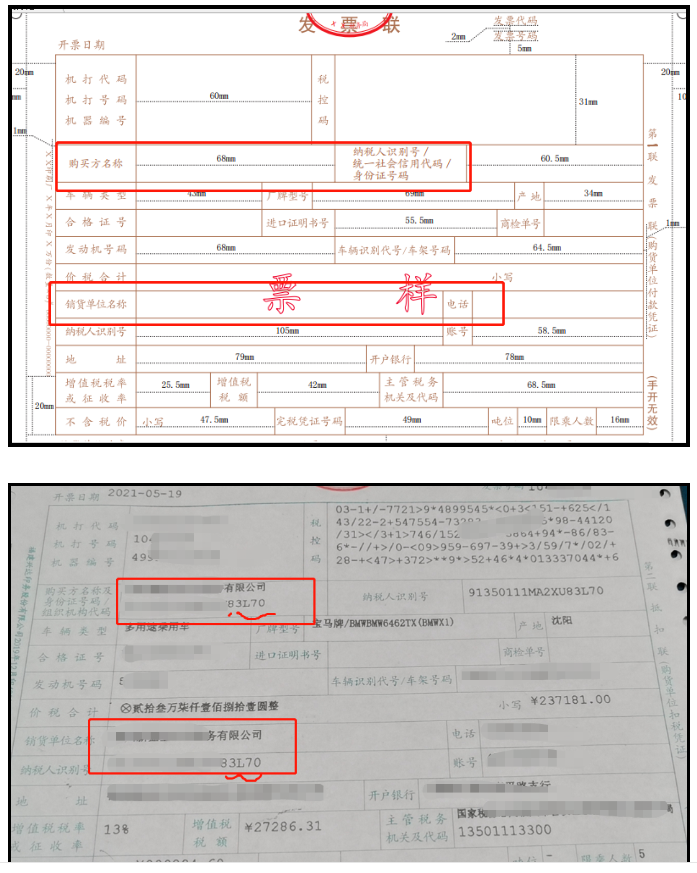

但是试驾车不行啊,你要上户,你必须得有机动车销售统一发票啊,所以就出现了4S店自己给自己开机动车销售统一发票的这个现象。

开了发票你就的申报增值税,增值税是以票控税,你得报销项税,当然你取得了发票你也可以抵扣进项税,所以就出现同一张发票,你又申报销项,同时又抵扣进项的现象。

其实很显示,这个特殊行为仅仅是为了满足特定需求(上户),其实实质上是否满足会计上确认收入的条件呢?

开了发票你就的申报增值税,增值税是以票控税,你得报销项税,当然你取得了发票你也可以抵扣进项税,所以就出现同一张发票,你又申报销项,同时又抵扣进项的现象。

其实很显示,这个特殊行为仅仅是为了满足特定需求(上户),其实实质上是否满足会计上确认收入的条件呢?