剩余内容,

展开全文

近日多位读者给二哥反馈,他们在按次申报印花税时候产生了滞纳金。

而在新印花税法实施之前,他们在电子税务局按次申报以前月份的印花税系统是没有滞纳金的。

其实我们不仅要知道怎么算?我还要知道该什么时候算。

你比如印花税,大家都知道直接按相应应税凭证的金额×税率算出来就完事了,一个买卖合同,合同金额10万,按10万×万分之三算印花税就行了,这就是怎么算的事。

你有了纳税义务了,你就应该算税了。什么时候达到纳税义务时间这个每个税种也是有规定,你比如还是印花税,人家股规定合同书立时候就贴花。

也就是说,合同签了你就有纳税义务了,你就该算税了。

这肯定也不是,也不现实,也不科学,所以税务局又给了一个纳税期限。

你也别每天算了,你按月来,或者按季度来就行了,按月,你把这个月达到纳税义务时间的汇总一起算,按季度呢,你把这个季度汇总一起来算。

纳税人按纳税期限算出税款以后,还必须在规定的期限内申报并缴纳入库,一旦超期申报缴纳税款,就会面临罚款和缴纳滞纳金的风险。

税收征管法第三十二条 纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

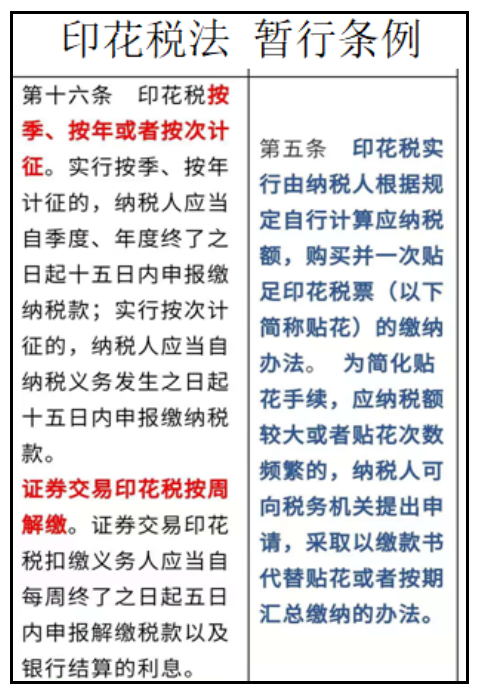

印花税法规定,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

你如果选择了按次申报,你就应该自纳税义务发生之日起十五日内申报缴纳税款,你超过期限了,系统自然给你开算滞纳金了。

比如你8月10日申报税款所属期为7月10日的印花税,本来这个是应该在7月25日之前申报的,你滞后了,那有滞纳金不很正常吗??

那为什么很多朋友说以前按次申报,哪怕是申报以前很早月份的都没有滞纳金呢?

比如之前有个朋友的公司2020年资本公积增加了,但是她没有申报资金账簿的印花税。

2021年8月19日,税务局大数据分析提醒她财务报表资本公积有变化,提示印花税风险,她才想起。

于是她在系统按次申报了所属期间为2020年12月31日的印花税。

申报时候她发现,滞纳金也没有,系统没有带出滞纳金。

首先,原印花税暂行条例,其实本身并没有规定纳税期限,印花税法颁布后才明确了印花税的纳税期限。

其次、按次申报,电子税务局申报系统本身也未设置纳税申报期限,而滞纳金是怎么算的?滞纳金起算日同样从申报期满次日开始算,你连申报期限都没有,系统如何能算滞纳金是多少呢?所以系统不会算。

也正是这两个实际原因就导致以前我们按次申报时候,哪怕是按次申报以前月度的系统也不会算滞纳金,而且这个实操情况大家也都默认了。

系统既然设置,税务局和纳税人也就先按系统的结果执行执行了。

但是现在印花税法已经明确了,按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

而且实操中,系统也对这个进行了设置,十五日内申报,所以,现在按次申报,你超期了自然就有滞纳金了。

其实也是有的,那就是你按次申报的时候,所属期选择申报的时间来填写,当然这个理论上不符合印花税的规定的(应该严格按照纳税义务时间来填写所属期日期,比如合同9月1日签订的,你就应填9月1日),如果你觉得不妥,那你就选择按季度纳税吧,至少你不用提心吊胆签了合同就看是否满15日没申报了。

申报时候她发现,滞纳金也没有,系统没有带出滞纳金。

首先,原印花税暂行条例,其实本身并没有规定纳税期限,印花税法颁布后才明确了印花税的纳税期限。

其次、按次申报,电子税务局申报系统本身也未设置纳税申报期限,而滞纳金是怎么算的?滞纳金起算日同样从申报期满次日开始算,你连申报期限都没有,系统如何能算滞纳金是多少呢?所以系统不会算。

也正是这两个实际原因就导致以前我们按次申报时候,哪怕是按次申报以前月度的系统也不会算滞纳金,而且这个实操情况大家也都默认了。

系统既然设置,税务局和纳税人也就先按系统的结果执行执行了。

但是现在印花税法已经明确了,按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

而且实操中,系统也对这个进行了设置,十五日内申报,所以,现在按次申报,你超期了自然就有滞纳金了。

其实也是有的,那就是你按次申报的时候,所属期选择申报的时间来填写,当然这个理论上不符合印花税的规定的(应该严格按照纳税义务时间来填写所属期日期,比如合同9月1日签订的,你就应填9月1日),如果你觉得不妥,那你就选择按季度纳税吧,至少你不用提心吊胆签了合同就看是否满15日没申报了。

分享

链接复制成功

链接复制成功