剩余内容,

展开全文

目前我没听到其他更多的朋友在反馈这个事情,但是如果以结果推导原因,如果真有这种检查也是完全可以理解的。

1、未开票收入本身就是一个重点,经营者实际发生经营业务就算未开具发票也应该申报纳税,所以未开票收入本身是一个检查重点。

2、不同行业未开票收入肯定是不同的,你比如餐饮业肯定未开票收入占比会高一些,有些可能达到当期收入的90%以上,而其他行业下游是非自然人的占比就相对会低很多,如果占比和你实际行业特点有偏差,税务局有理由怀疑你是否存在富余发票虚开?或者是否存在未开票收入未申报纳税的情况?

所以,未开票收入占比过高或者过低都或者没未开票收入都可能有异常,这个具体要结合行业特点综合判断,不能一概而论,企业也可以关注到自己实际情况,适当关注一下自己的未开票收入是否合理。

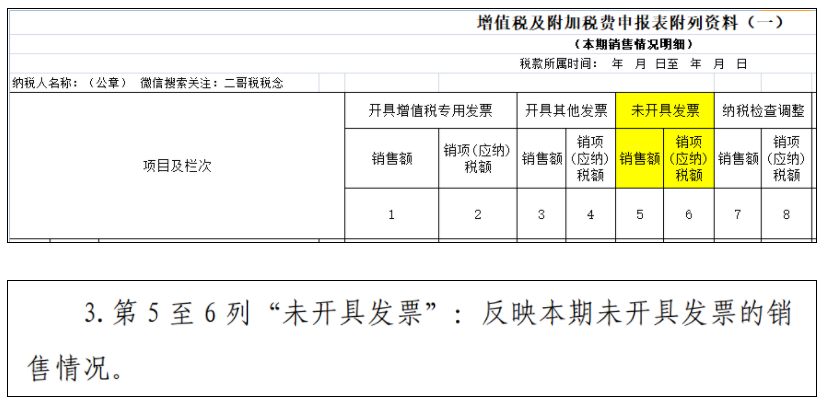

对于一般纳税人来说,其申报表专门有一栏表格用于未开票收入的填写和调整。

但是对于小规模纳税人来说,其申报表并没有专门给出一个栏次填未开票收入。

所以,小规模纳税人在发生未开票收入的时候,我们要分析后分别填写相应的栏次,以达到申报未开票收入的目的。

但是对于小规模纳税人来说,其申报表并没有专门给出一个栏次填未开票收入。

所以,小规模纳税人在发生未开票收入的时候,我们要分析后分别填写相应的栏次,以达到申报未开票收入的目的。

最新小规模政策:

1、适用3%征收率的应税销售收入,减按1%征收率征收增值税。

2、合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

那么小规模纳税人如果取得未开票收入,主要分两种情况来区分申报,分别填写不同的栏次进行报税。

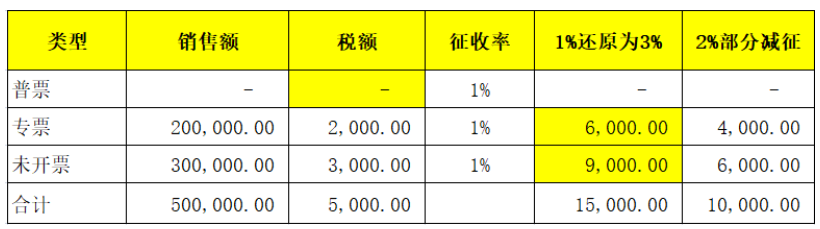

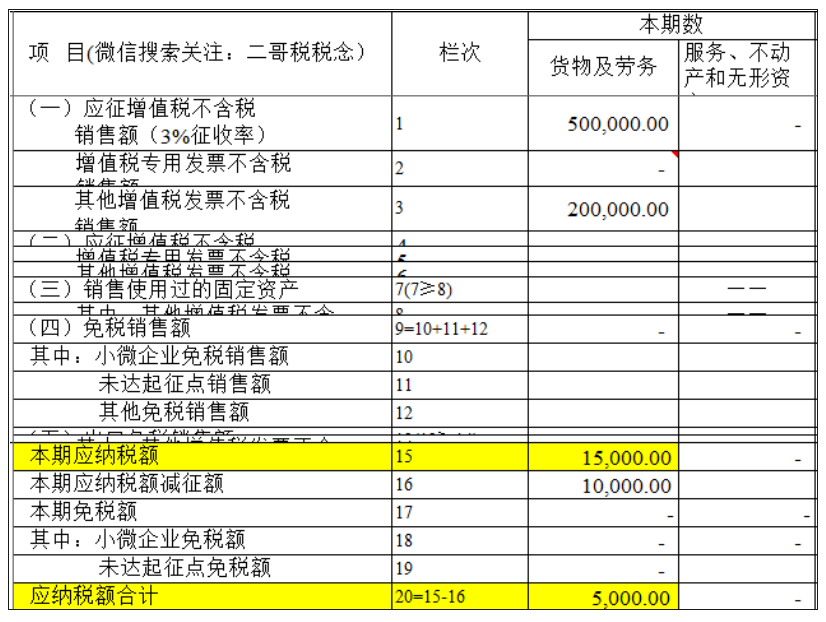

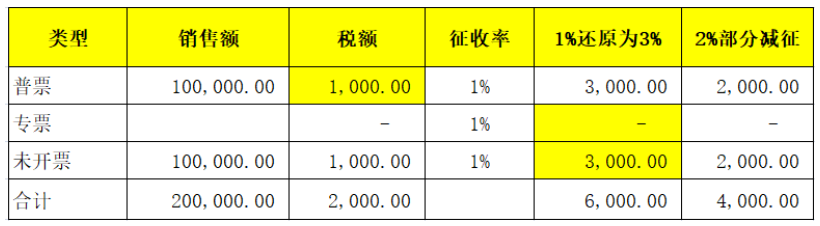

二哥税税念公司1季度有收款50.5万,开票情况如下图,1季度增值税征收率为1%,没有其他收入,公司在申报表时候如何填写申报表?

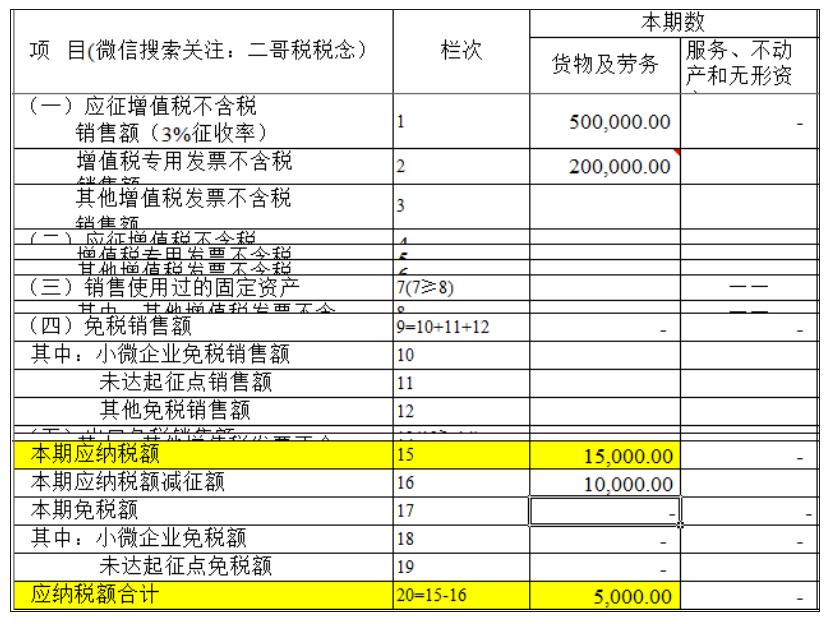

先总后分原则分析,总的来看,公司1季度销售额50万,超过30万,不享受小微免征增值税政策,应该缴纳增值税。

分项来看,公司销售额超过30万,均要纳税,包括未开票收入部分。

大家看到,在这种情况下,未开票的收入实际是直接填写到3%的征收栏次,实现交税,因为没有开票,所以征收栏次的其中项是不需要填写未开票部分的金额的,直接填汇总项目就行了。

二哥税税念公司1季度有收款50.5万,开票情况如下图,1季度增值税征收率为1%,没有其他收入,公司在申报表时候如何填写申报表?

先总后分原则分析,总的来看,公司1销售额50万,超过30万,不享受小微免征增值税政策,应该缴纳增值税。

分项来看,公司销售额超过30万,均要纳税,包括未开票收入部分。

在这种情况下,未开票的收入实际是直接填写到3%的征收栏次,实现交税,因为没有开票,所以征收栏次的其中项是不需要填写未开票部分的金额的,直接填汇总项目就行了。

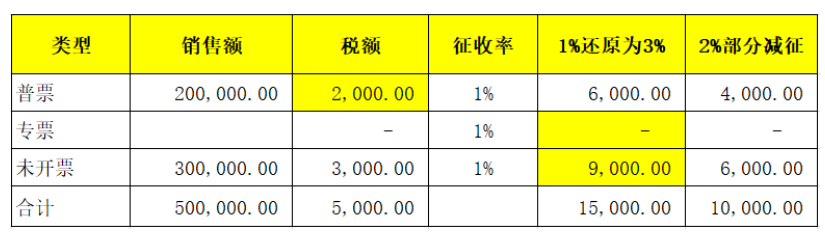

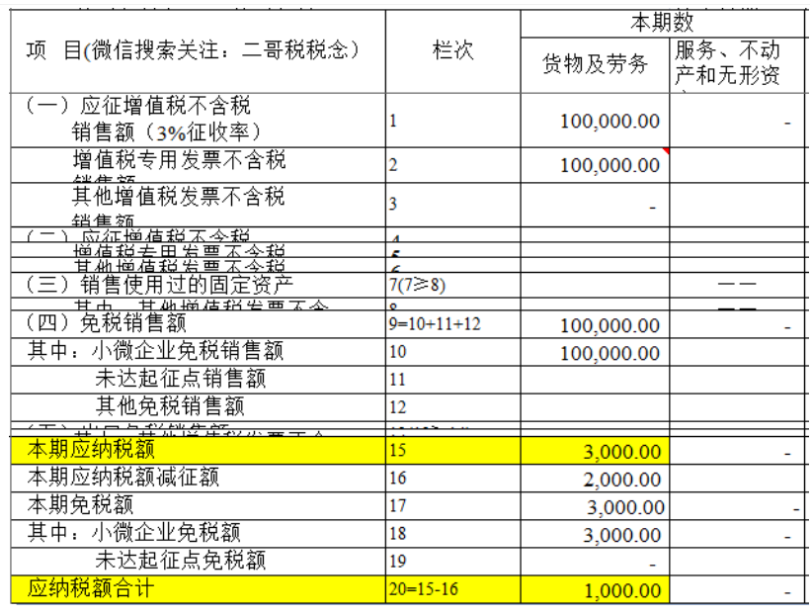

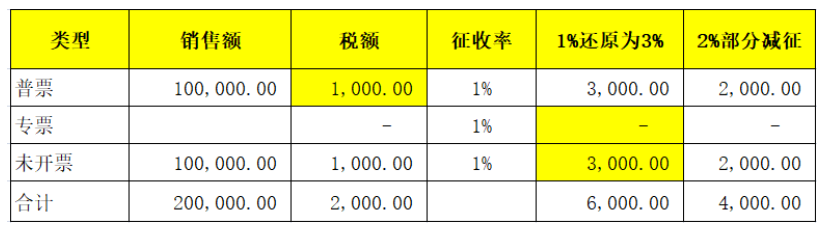

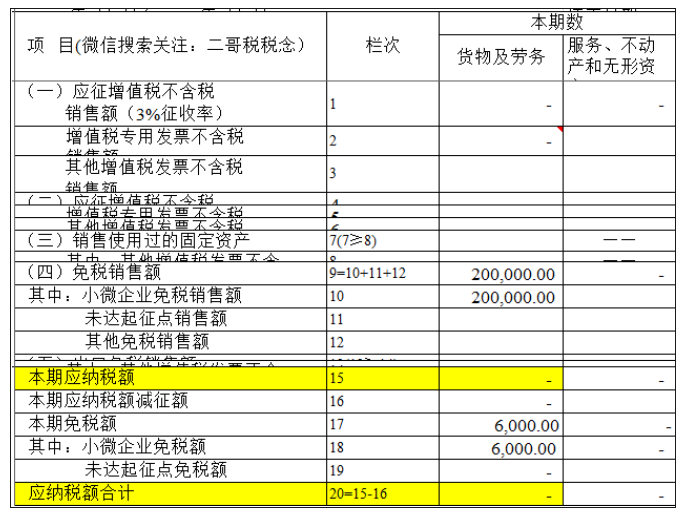

二哥税税念公司1季度有收款20.3万,开票情况如图,没有其他收入,公司在申报表时候如何填写申报表?

先总后分原则分析,总的来看,公司1季度销售额20万,不超过30万,享受小微免征增值税政策,免征增值税,分项来看,公司开的专票部分不能免税,按1%交税。

小微免税,未开票收入直接填写在小微企业免税栏次即可,不需要填写到征收栏次去。

二哥税税念公司1季度有收款20.3万,开票情况如图,没有其他收入,公司在申报表时候如何填写申报表?

先总后分原则分析,总的来看,公司1季度销售额20万,不超过30万,享受小微免征增值税政策,免征增值税,分项来看,公司未开具专票,20万销售均按免税申报。

所以,小规模纳税人未开票收入怎么填,你大概知道了吧?

它并没有专门的栏次去填写,是要结合小规模的销售额情况分情况填写在不同的栏次去申报的。

如果后期客户不需要发票了,那就不需要再调整后期申报表了,如果后期客户补开了发票,那么就需要在补开发票的当期做一个调整。

这个调整原理也很简单,就是为了避免重复填写销售额和重复纳税,你本身未开票收入申报时候已经申报过销售额和税额了,如果补开发票时候再申报一次是不是就重复了?

所以,后期在补开发票时候我们需要考虑,从当期中剔除之前相应的未开票收入的部分,所谓剔除就是在相应的栏次填写负数。

当然实际操作时候填写负数可能导致增值税申报表比对异常。

这里就要求小规模纳税人但凡在申报未开票收入时候一定要做好台账备查,记录好自己未开票收入的过程,因为在异常比对时候,税务局一般要求你提供相应的证明资料,以免你随意冲销销售额调节税款。

素材来源:二哥税税念