剩余内容,展开全文

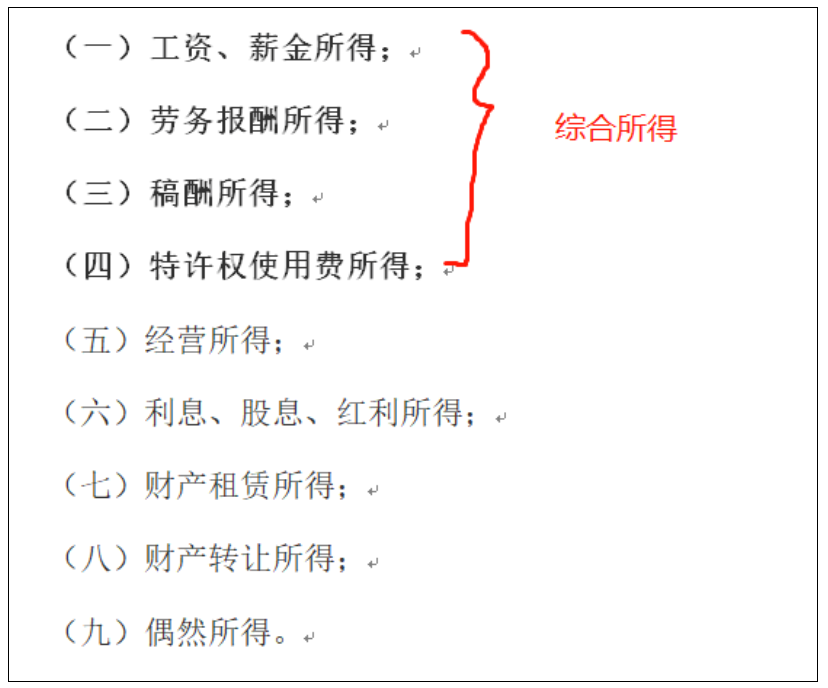

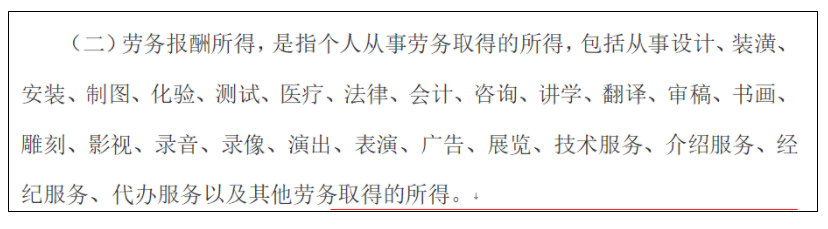

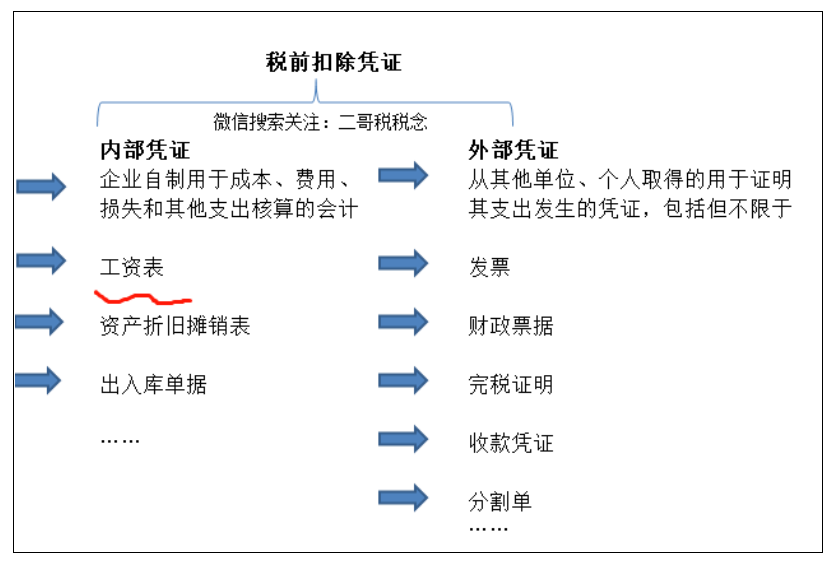

有读者发来这样的疑问,兼职会计的个税是按劳务报酬还是工资薪金?2019年新个人所得法实施后,我们把劳务报酬、工资薪金、特许权使用费、稿酬四项所得统一为综合所得。按年计税,按月或者按次预扣。按年计税,就是用全年的这四项合计收入额减去扣除项后,然后比照一个统一的税率表算个人所得税。从这点上来看,不管是劳务报酬还是工资薪金,个人所得税算法都是一样的,那还区分个甚呢?劳务报酬和工资薪金还是有很多不同的,我们在日常工作中还是需要区分开来,不然依旧会出现税收风险。这里二哥总结分享一些主要的区分点,欢迎大家补充完整。1、支付的劳务报酬需要发票作为税前扣除凭证,而工资薪金不需要。是否需要发票,主要看该项业务是否属于增值税应税范围,属于那就需要发票,不属于则不需要。这些业务都属于增值税的应税范围,那么既然如此,企业支付这些费用,理应以发票作为税前扣除凭证,理应取得发票。

回过头来,我们看工资薪金,工资薪金是企业支付给个人的报酬,工资薪金的定义是个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

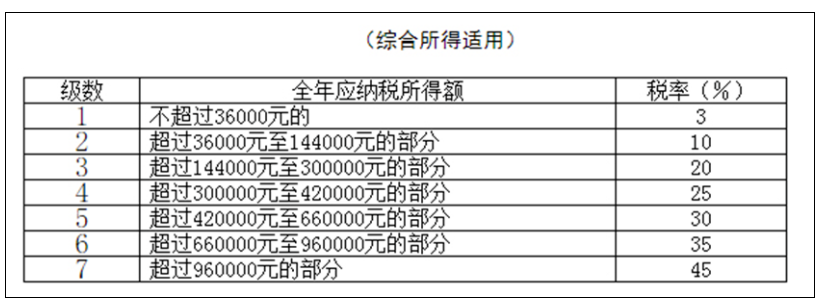

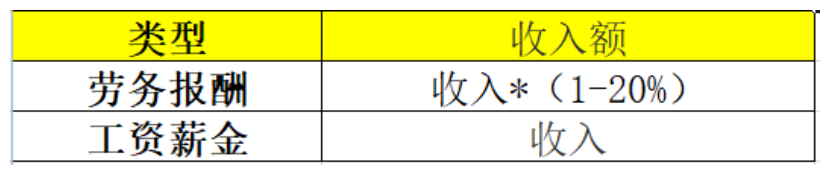

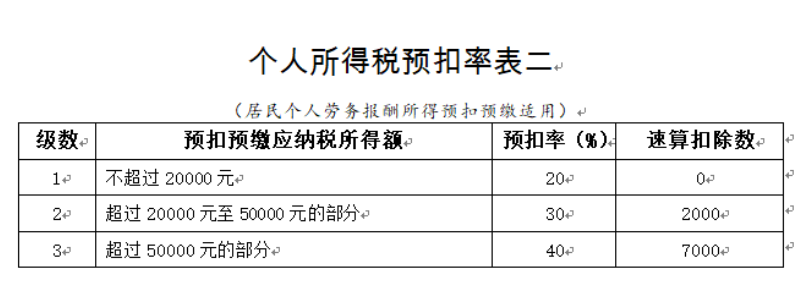

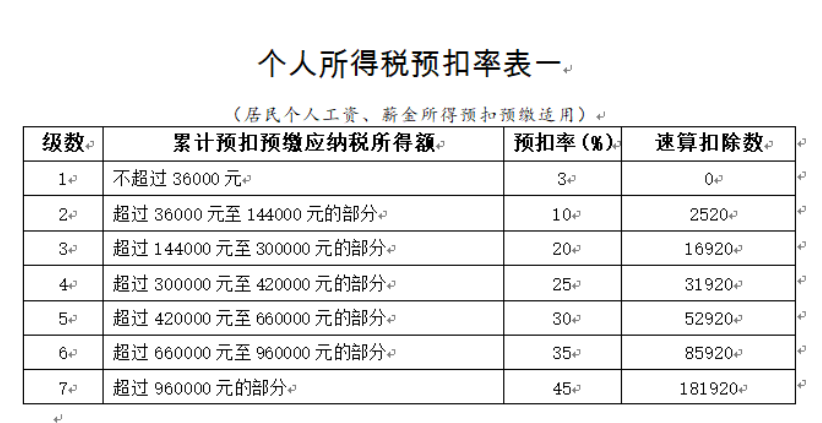

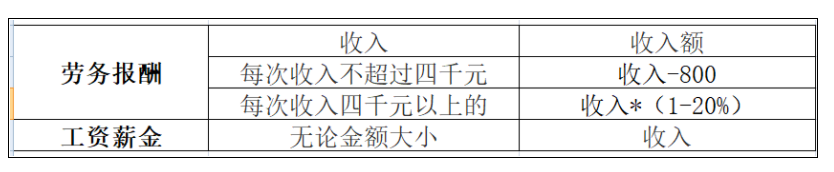

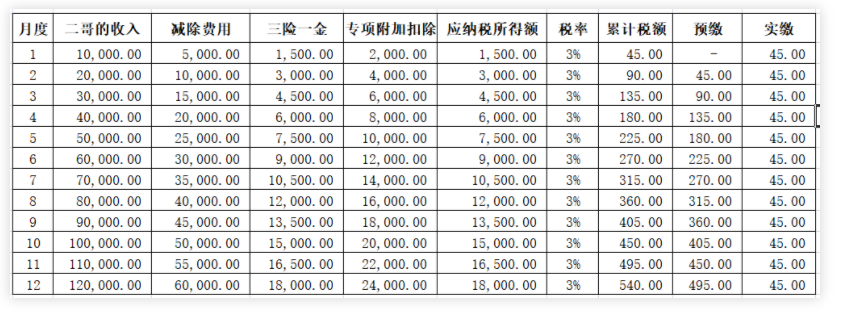

而个人在任职受雇情况下,单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务是不属于增值税应税范围的。那么企业在支付工薪薪金如何满足税前扣除的要求呢?这个凭借内部凭证即可。内部凭证有哪些呢?工资表、考勤记录、规范的薪酬制度、劳动合同等,制度要符合行业、地区水平,薪酬发放是相对固定,平稳的,还必须需履行了代扣个税的义务等,简而言之就是合理!2、工资薪金是要计入社保基数的,而劳务报酬的不用。这里的缴费基数如何确定的呢?就是看你个人的上年平均工资,上年平均工资高于上限(一般是社平工资的300%)以上限为计税,上年平均工资低于下限(一般是社平工资的60%)那就按最低限算。如果你的上年平均工资在最高和最低之间,那就按实际算。。这个工资的组成就是单位在一定时期支付给员工的工资总额,而这里的工资薪金自然是其范围内。而支付的劳务报酬,自然不属于工资的组成,也不计入社保基数。我们在核算时候直接按照发票计入相应的成本费用科目即可。虽然工资薪金和劳务报酬都是以年收入额扣除减除项目后算个税,但是这里收入额的算法是有所不同的。劳务报酬可以扣除一个20%,而工资薪金直接以其收入为收入额。比如二哥2024年从公司获得应发工资是1万,那收入额也就是1万,如果这1万是劳务报酬,那么收入额就只有8000(1万*80%)。虽然说综合所得都是年度税,以年为周期计算,但是实操中,我们实行的是年度汇算,然后按月或者按次预扣预缴的,毕竟税款要均衡入库,不可能都等到一年到头再来征收。这里面的不同具体又分适用的税率表不同,收入额的算法、整体方法也不同。而工资薪金呢?其适用的税率表和汇算的时候是一样的。其实我们发现,工资薪金的收入额不管在汇算和预扣都是一样的算法,而劳务报酬却不同,预扣阶段分了一个段。整体方法上,工资薪金采用的是累进预扣法,而劳务报酬是按次计税。本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额 累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除 其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。二哥在A公司2024年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,专项附加扣除是2000每个月,没有减免收入及减免税额等情况,也没有劳务报酬等其他综合所得了,2024年公司发工资时候按照以下方法计算预扣预缴税额:1月份:(10000-5000-1500-2000)×3%=45元;2月份:(10000×2-5000×2-1500×2-2000×2)×3%-45=45元;3月份:(10000×3-5000×3-1500×3-2000×3)×3%-45-45=45元;大毛2024年6月接了个小程序设计工作,取得劳务报酬收入6000块(不含税),劳务支付方在支付时候应该预扣多少个税?收入超过4000,收入额=收入*80%=6000*80%=4800当然,劳务报酬也有按累计预扣法计税的情况,不过这是特例,比如保险经纪人取得佣金收入、实习生取得的劳务报酬。还有不同就是预扣环节劳务报酬不扣除专项附加扣除,汇算时候才可以,而工资薪金可以。所以,其实工资薪金和劳务报酬在实际实操中区别还是挺多的。而作为企业的重要成本之一,我们还是应该区分这两项费用,避免不必要的麻烦。1、支付属于劳务报酬的支出习惯性不代扣代缴个人所得税,也不索取相应的发票。2、支付属于工资薪金的支出不计入社保基数,导致少交社保。3、故意混淆实质为工资薪金的支出为劳务报酬,虚开发票列支,以达到规避社保、拆分收入的目的。我们在日常工作中如何正确有效的区分劳务报酬和工资薪金呢?或者说如何利用其区分进行合理的操作,避免风险呢?很多人说签订了劳动合同,缴纳的社保的就是工资薪金,没有的就是劳务报酬,这个算是一种判定方式,但是并不是最准确的依据。其实在税法上判断这两则唯一的方式并非是以是否有劳动合同为依据,而是以是否存在雇佣关系为依据。根据国税发〔1994〕089号文件规定,工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬,两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。签订了劳动合同的肯定有雇佣关系,但是存在雇佣关系的不一定是劳动合同关系,比如离退休人员,劳动法规定达到退休年纪的自动解除劳动合同关系,但是返聘这类人员,满足雇佣关系,我们也可以按照工资薪金申报个税。那什么是雇佣关系呢?说实话税法上没有明确给出答案。我们从税法相关解答和雇佣的本质可以这样归纳总结,以供大家参考。一、受雇人员与用人单位存在长期或连续的雇用与被雇用关系。(这里强调的是一个持续性)二、受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;(这里强调的是一个被管理)三、受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;(这里强调的实质上待遇的享受)四、受雇人员的职务晋升、职称评定等工作由用人单位负责组织。(这里强调的实质上待遇的享受)如果有这些实质性的判断,那么我们就可以认定其为雇佣关系,可以按照工资薪金来处理。当然,如果一个人以完成某项事项为完成合同的前提,并不受单位的考勤管理,也不参与其他福利待遇的分配,那实质上并不存在雇佣关系,而是劳务关系。公司的保洁、保安人员,虽然这个岗位人员变动性很大,但是如果公司平时就固定存在这个岗位,并且员工参加单位的考勤、服从单位的规章制度管理,过年过节也享受单位其他福利,那么这种情况其实就属于存在实际雇佣关系,完全就可以按照工资薪金处理。但是如果公司的保洁、保安是以完成一项任务而签订合同,比如负责日常保洁保安,主要按规定完成即可,不需要按照公司考勤管理,其实也可以按劳务报酬来处理。同理,对于兼职会计来说,也是同样的道理,如果公司平时就有这个岗位,你也会参加单位的考勤、服从单位的规章制度管理,过年过节也享受单位其他福利,那么这种情况其实就属于存在实际雇佣关系,完全就可以按照工资薪金处理。如果你就是按照合同把公司的账务集中处理,集中报税,完成这些事项就行了,你平时也不需要去公司,完全对事情负责,那么可以按劳务报酬来处理。当然,工资薪金你需要考虑社保相关问题(非全日制用工也可以不考虑),劳务报酬你需要考虑发票的相关问题,其实不管考虑什么问题,实质都是增加企业相应的成本支出,你说你不考虑这些,你节约了社保或者说开发票相关税费的负担,那么你也需要对存在的风险有心理准备。

素材来源:二哥税税念