剩余内容,

展开全文

该企业财务处理过程中,其2020年8月40#凭证付清清理船舱费用(2020年2-7月)700460.49元,未见发票、合同和验收报告,属于以白条等其他凭证代替发票使用的行为且凭证金额在50万元以上,违法情节属于严重。

依据《中华人民共和国发票管理办法》第三十五条第(六)项 以其他凭证代替发票使用的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收,该公司被税务局处8000元罚款。

白条可以入账?

二哥你开什么玩笑?你看看,白条入账都被税务局罚款了,你还敢入账?白条就不能入账。

因为税局要罚款,我真实业务发生了难道就不入账了?难道我为了这个还去虚开发票,或者替票处理?或者说我就搞两套账,没发票的走内账,有发票的走外账?

这个又让二哥想起了前面说的未开票发票,但是已经申报纳税了被罚款的事情,难道为了不被罚款,我产生了销售行为,客户不要发票,我就走两套账,计入到内账去?未开票收入报了税也被罚,到底该怎么做?

那怎么说呢?还能怎么说,如实记账,该入账入账,该报税报税,至于罚款,你不取得发票,税务局按发票管理办法罚你,也应该。只能说该接受罚款就接受罚款,就像你发票丢失了也一样要被处罚一下,这仅仅是税务局对你不索取发票的行为一种惩戒而已,告诉你以后该索取发票的一定要索取发票。

但是事实上,你如果真的业务发生了,就算真的无法取得发票,你也得真实记录你的经济业务发生,你不能说税务要罚款就代表不能会计记账了,我就不如实反映我的经济业务,那你财务报表就失去其本身意义了,都无法反映你公司真实的财务状况了。

其实,白条不能入账的说法,我觉得更准确的理解并不是说白条作为原始凭证入账的问题,更多的说的是白条作为在证明业务真实性上的瑕疵以及其会带来的会计核算和相应的税收风险。也正是这种瑕疵和风险,在一些企业内部规范中,白条是不被允许记账的。但是在业务真实的情况下,白条并非做账的阻碍,没有发票,取得的是白条,也需要如实记账。

不知道什么时候起,我们一些会计朋友做账的思维就停留在发票上面了,没有发票就不做账,没有发票就不会写分录,不会做账了。

公司搬运资料找了两三个力工,支付了几百块劳务费也没有发票;

类似情况也有很多,也都是真实的业务,真实的与公司经营相关的支出。

面对这些没有发票,可能只有一张签了字的报销单据,一张收据、一张购买清单或者是一张劳务提供者签字的费用领取单的业务。

其实这个和有发票的么有任何区别,有发票你计入啥科目,没有发票你同样处理。

买水果用于开会摆放有发票计入办公费,那没有发票的也是计入办公费。

为什么很多会计会形成么有发票就不做账,甚至不会做账的思维,这个其实就是被税法的思维干扰,增值税凭票(抵扣凭证)抵扣,所得税凭票(扣除凭证)扣除,每次我们谈论到税,都会涉及到票,所以很多人思维中就把票的位置看到无比重要。

会计做账永远都是以会计准则、会计制度为标准的,做账的问题千万不要和税收规定扯在一起。所得税上规定应税行为没有发票(扣除凭证)不得税前扣除,那就推论出没有发票也不能进行记账,这个显然是不对的。

会计准则从来没有说过,没有发票就不能入账,不能报销。

《基本准则》第十六条,企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

第三十三条 费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

发生了经济业务,就必须进行会计处理,要如实的记录交易事项,这是会计核算最基本的要求,及时准确。会计处理对费用的确认,并没有设定发票上的条件,就是说,缺发票不构成费用确认的限制,因公司临时开会路边摊买的水果没有发票,这是客观条件导致,其并不能否认业务的真实发生,这些业务完全符合费用定义的,费用实实在在的发生了,这就是业务的实质。

换句话说,我们能够从付款凭证、清单明细甚至物资盘点明细表,领用签字等其他资料和票据证明支出确实合理真实的发生,只是实在没办法取得发票,这种情况下会计也应该以其他资料作为原始凭证进行账务处理,如实记账。

当然,这里的意思并不是说以后大家记账要不要发票都无所谓了,且不说抵扣和税前扣除在发票上的特别要求,就是在证明业务真实上,发票其实本身也是不可或缺的组成部分。很多企业在财务制度上也是把发票的取得作为必要的条件的。

所以,从会计核算角度,发票是构成业务真实的重要组成部分,应该取得发票的必须取得发票,但是特殊情况实在无法取得发票,那么也不构成记账的阻碍,凭借其他原始凭证资料也是应该及时记录业务的。

增值税方面,无非就是抵扣的问题,增值税抵扣这没有办法,增值税完全就是凭票抵扣的,你没有合法合规的扣除凭证,哪怕所有人都认可你这真实的业务,你也是没有办法抵扣的,你只能就全部支付的价款计入成本费用。

所以,没有抵扣凭证,比如你买的水果没有取得专票,那就不能抵扣增值税。

这个其实就是公司的一项损失,本来增值税是链条税,以增值来缴纳的,公司销售产品从下游收取的税金抵扣掉购进时候垫付的税款,差额的部分纳税,但是如果你没有取得进项抵扣凭证,那你垫付的税款就无法抵扣,这部分垫付的资金就转化为了你的成本,减少了你的利润。

比如二哥税税念公司销售226的货物,收入200,销项税26,采购成本113,货款100,进项税13,本来公司利润100,缴纳增值税26-13=13,但是公司没有取得发票,那对不起,进项税13抵扣不了,所以缴纳增值税26,利润变成100-13=87。

企业所得税的扣除其实也是讲求的真实合理,但是企业所得税发票对扣除凭证也是有明确规定的,也就是真实合理也要结合税前扣除凭证来综合考虑,你真实合理,但是你该取得发票没有发票,那也扣除不了,相反,你有发票,但是你就一张发票,业务无法判断是真实的(可能是买的发票),那也不能扣除。

国家税务总局公告2018年第28号,关于发布《企业所得税税前扣除凭证管理办法》的公告里面明确了两点。二哥就不搬条文了,具体意思就是分两种情况。

a、如果你支出项目属于增值税应税项目,那么除了特殊情况,你都应该以发票为扣除凭证。

b、如果你的支出不属于应税项目,那么正常情况是不以发票为扣除凭证的。但是如果属于国家税务总局规定可以开发票的,也可以以发票为税前扣除凭证。

前面二哥说的什么买水果、取得别人的劳务服务,很显然肯定都是增值税应税项目,那么按照28号公告,那据必须以发票为扣除凭证,如果说会计核算和所得税税前扣除大前提都是业务真实,那么所得税扣除在业务真实的判断上条件应该更严苛,发票作为真实性组成部分,应该取得而未取得的理论上就是不能税前扣除。

特殊情况当然不是当普通情况来用,之所以特殊,那就是放出口子来解决一些确实难以解决的实际问题的,那就是小额零星业务的发票处理问题。

我举个例子,在路边个人商贩买水果支出了200块钱,对于个人来说,这个属于增值税应税项目不,当然属于。

但是这确实是企业的支出啊,真实的合理的啊,就是没有发票,好了,这种情况,开了个口子,对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

所以这个特殊情况真是解决特殊情况的,你不要乱扩大范围使用,也别化整为零,去冒这个风险。

如果你的无票支出符合这个特殊的情况,那你可以税前扣除。

记账计入了损益,所得税也允许扣除,那没有税会差异,不用做调整。

但是,如果你的无票支出满足不了,包括金额太大,还有很多人说的什么收款凭证,人家怎么会给我说身份证号,那这些都是你无法满足这个条件,那很简单,不得税前扣除。

税法条件摆在哪里,别质疑合理性,达不到条件就不要扣除就行了,要扣除就去有发票的地方买。

这种情况账务计入了损益,所得税不允许税前扣除,税会有差异,那需要做按时调增。

二哥税税念公司2023年无票支出20000,为支付个人的劳务费,没有发票,而且不符合特殊情况。

有些朋友会说,你这个太理论了,我就没调整,税务也没检查我,记住,躲猫猫方式的税收思维不可取,即使你有100次侥幸,但第101次陷落,那你也会承担所有的税款和滞纳金罚款成本。

哪怕我们没有本身给企业通过筹划合理避税,但是这些细微处的税收遵从风险我们要懂得规避。

前面我们说的的无票可能是真的无法取得发票,但是有些业务是暂时未取得发票,那么这种情况,税收上是可以补救的。

增值税方面,如果后期你补开了专票回来,那你继续抵扣即可。

所得税方面,也可以补救,按照28号公告的相关规定。

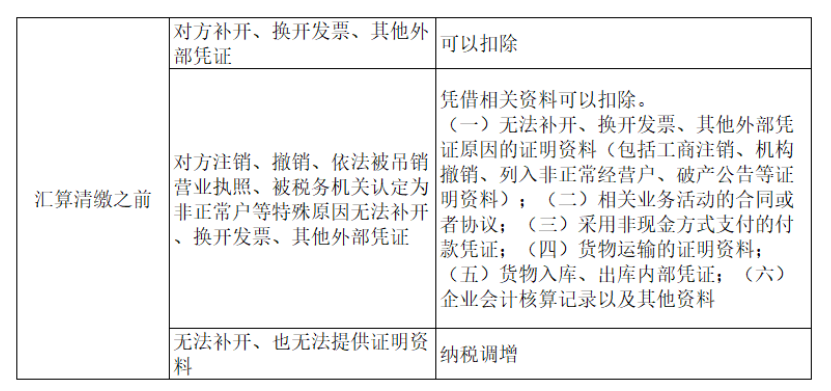

如果汇算清缴之前你能拿到发票(不管是开具时间),那你就不用纳税调整,如果拿不到发票,满足条件,提供了证明,也不用纳税调增,如果都不满足,那请做纳税调整。

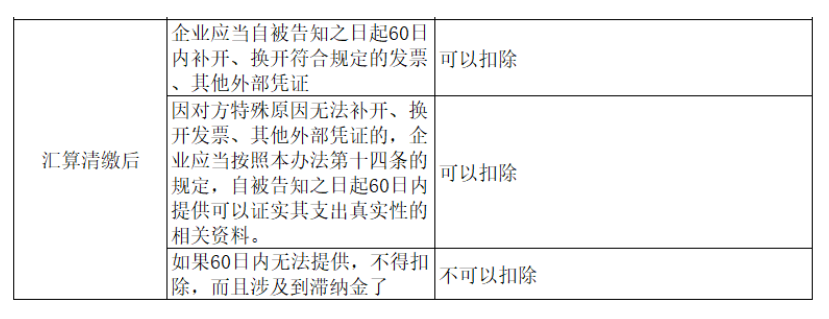

如果你没做纳税调增,汇算清缴后税务局发现了,还能给你补救方法。

当然,如果你本身不满足条件,做了纳税调增,没有扣除,那以后如果取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过5年。

这个追补扣除的意思,二哥理解就是让你去申请修改税款所属期申报表,把这块纳税调增取消掉,当然实际操作可能有点麻烦,也有企业包括税务局在后期取得发票时候直接在取得当期做纳税调减,相对于变相处理了这个追补扣除。