剩余内容,展开全文

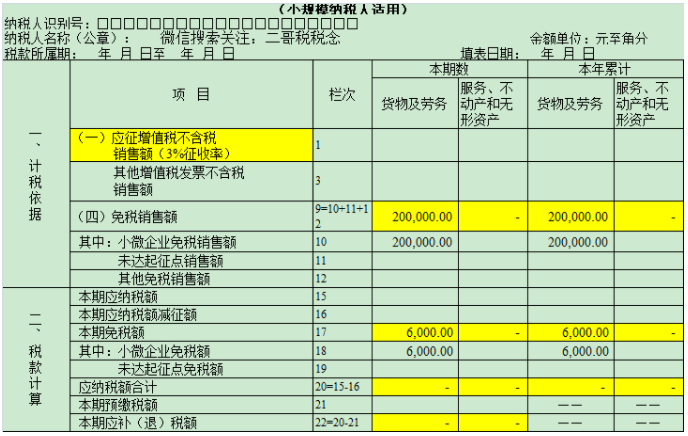

一、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

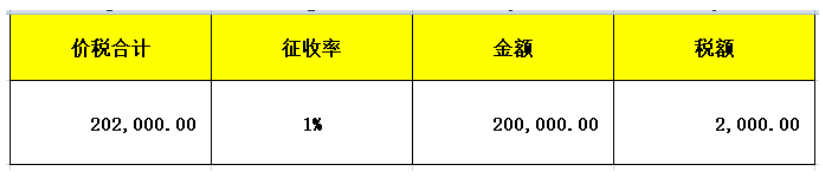

二、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

三、本公告执行至2027年12月31日。

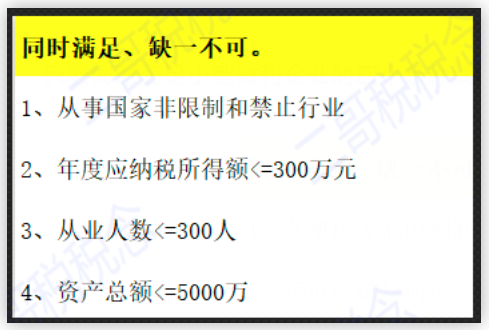

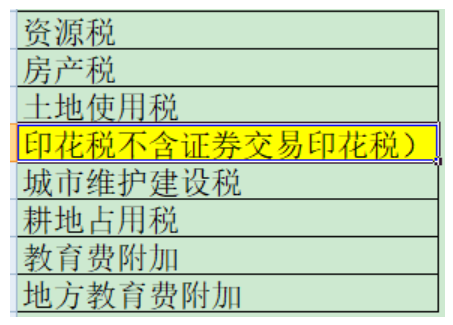

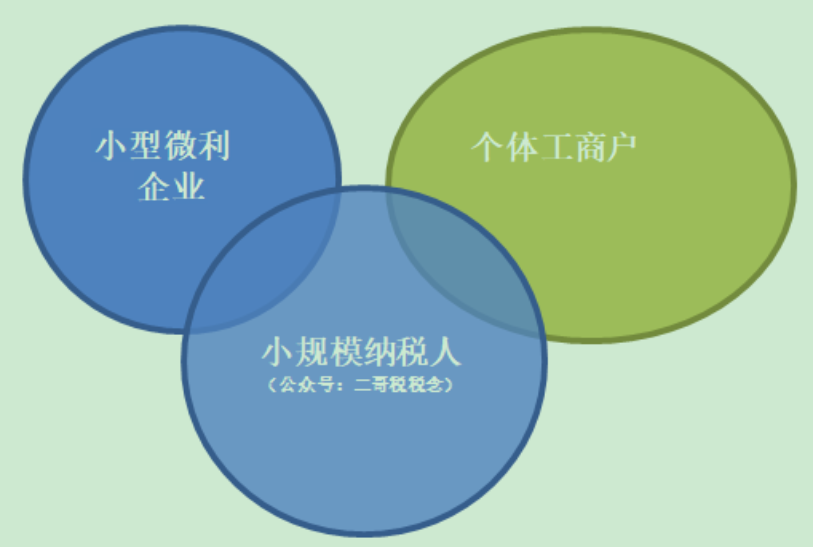

5、六税两费优惠中的小微企业

素材来源:二哥税税念

- 2185 人看过

0

收藏

回复

分享

一、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

二、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

三、本公告执行至2027年12月31日。

5、六税两费优惠中的小微企业

素材来源:二哥税税念