剩余内容,展开全文

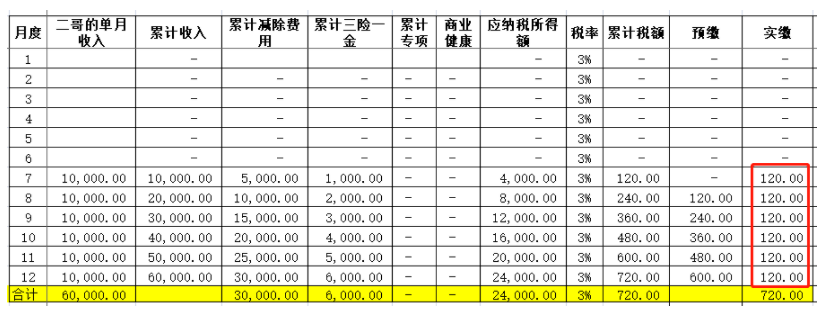

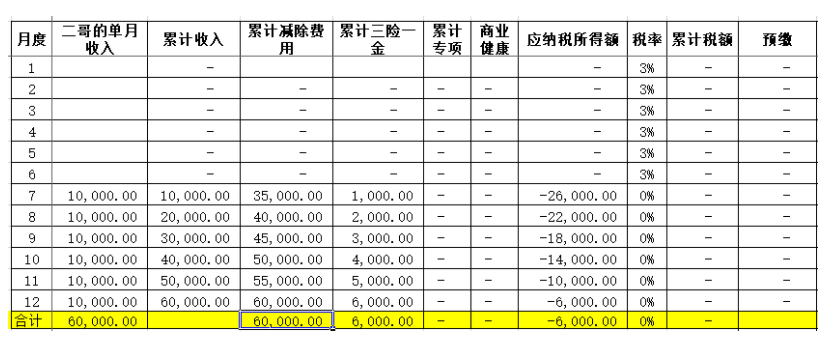

二哥税税念2024年7月新招聘一名大学生员工,月薪税前1万,假设每个月社保及公积金扣除暂按1000,该员工无其他附加扣除。

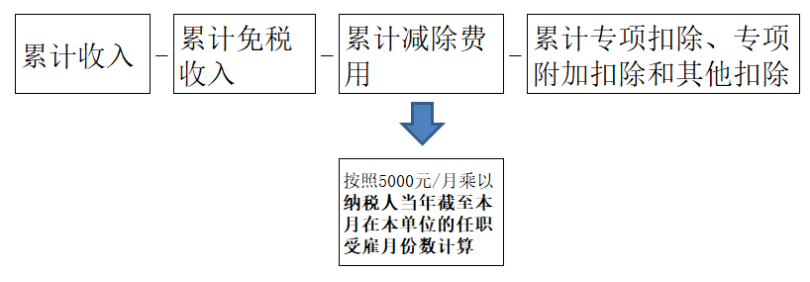

比如,7月,入职第一个月,按照公司,员工累计应纳税所得额

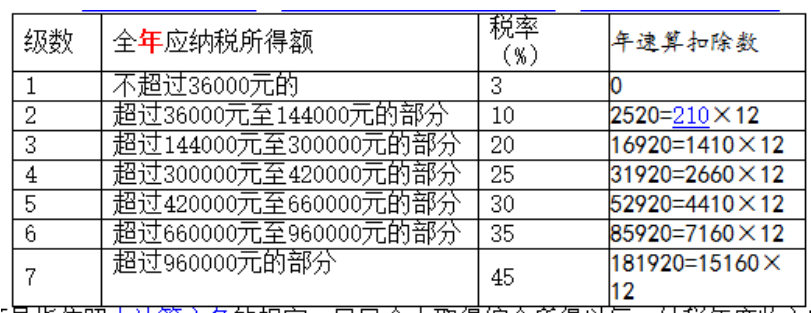

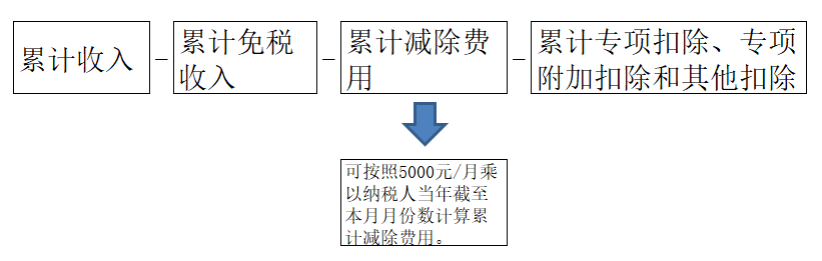

那么8月呢?也是同样的算法,先算累计,再减去前面累计预扣的。累计应纳税所得额=10000*2-5000*2-1000*2=8000这里要注意了,这个月员工其实只有半年的收入,总收入也只有6万,如果年度做汇算时候,其是不会产生个税的。怎么算的呢?年度累计收入减去6万,再减去累计三险一金扣除。其应纳税所得额=60000-60000-6000=-6000累计应纳税所得额是负数,那自然个税也是0,那么本身不该交个税,实际上每个月有预扣了个税,汇算时候申请退税就行了。但是这样确实麻烦,员工还申请退税,有没有办法让这个员工平时就不预扣呢?也就是让平时预扣就是0?大家仔细看,之所以平时预扣会扣税而汇算又没有个税,关键核心在于员工的减除费用的金额。汇算是直接扣6万,而平时预扣是按照5000乘以员工受雇任职的月份,总的也就扣了3万,相当于平时少扣了。其实税务局有个政策,对于当年新入职的员工,我们在预扣个税时候可以直接按照纳税人当年截止到本月月份计算累计减除费用。什么意思,就是之前每个月是扣任职受雇月份乘以5000,现在直接是从年初到本月的月份数乘以5000来扣。变化点就在于减除费用的计算方法,直接平时就多扣减除费用,以免汇算产生退税。所以,如果你也有新入职员工,为了避免退税麻烦,可以采用这种方法来让员工个税预扣就是0。如何操作也很简单,只需要你在采集新员工个人信息时候。在入职年度就业情况选择为当年首次入职的其他员工即可。然后系统在计算个税时候,减除费用就会从当年1月给你算5000的个数,如果你这里不选,那么就只会从你任职受雇的月份开始计算。比如,如果你不选,那么7月个税就只算一个5000,如果选了7月减除费用就要算1-7月,一共7个5000,就是扣35000。但是记住,这个只适用于当年首次入职,如果是中途跳槽的,在其他单位扣除过,那就不能适用了。

分享

链接复制成功

链接复制成功