《中华人民共和国企业所得税法》

《中华人民共和国企业所得税法实施条例》第七十五条规定,除国务院财政、税务主管部门另有规定外,企业在重组过程中,应当在交易发生时确认有关资产的转让所得或者损失,相关资产应当按照交易价格重新确定计税基础。即原则上资产重组行为应该按照交易价格确认视同销售,此为一般性税务处理。

《中华人民共和国契税法》

《中华人民共和国印花税法》

《中华人民共和国土地增值税暂行条例》

财税〔2016〕36号附件2(整体转让)

财税〔2009〕59号(具体处理问题) 总局公告2011年第13号(整体转让) 总局公告2013年第66号(多次转让)

《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知 》(财税〔2014〕109号) 对划转制定了特殊性税务处理规则,是对59号文重组所得税政策的补充和完善,丰富了特殊性税务重组的适用范围。

《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号 )

财税〔2014〕116号(非货币性资产投资) 总局公告2015年第33号(非货币资产投资征管) 《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号 )

《关于继续实施企业、事业单位改制重组有关契税政策的公告》(财政部 税务总局公告2023年第49号) 《关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2023年第51号)

二、增值税处理

咨询对象:浙江省税务局

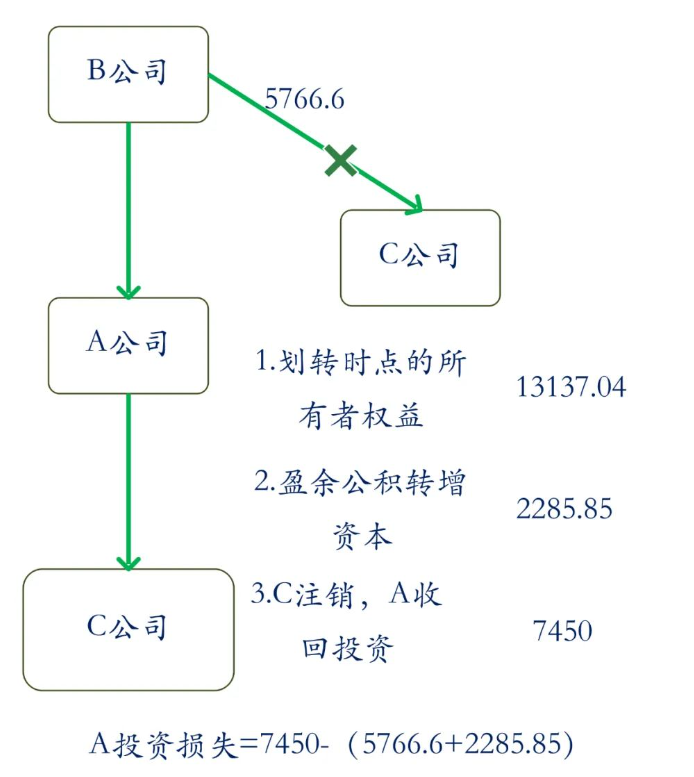

A公司是一家大型食品饮料包装材料生产企业,客户涵盖国内多个知名品牌,系B公司100%持股的子公司。2015年,B公司将其100%持股子公司C公司的股权全部划转给A公司,划转完成后A公司持有C公司100%股权。B公司对C公司长期股权投资的计税基础为5766.6万元。在2015年进行股权划转时,划转双方选择特殊性税务处理,划入方与划出方均未确认所得或损失。

划转完成后,A公司按照C公司在划转时点的所有者权益合计数,确认了长期股权投资的初始投资成本13137.04万元。2020年5月,C公司将盈余公积转增资本2285.85万元。2021年,C公司注销。C公司注销时,A公司共计收回投资7450万元,因此在2021年度企业所得税汇算清缴时,A公司确认了投资损失13137.04-7450=5687.04(万元)。

贷:银行存款/相关资产/相关债务/固定资产清理等(账面价值)

应交税费——应交增值税(销项税额)

资本公积——股本溢价或股本溢价(贷差)

盈余公积转增资本

相当于对股东进行了利润分配,根据国税函〔2010〕79号规定,企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

根据《企业所得税法》第二十六条第二项规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。第三项规定,在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;又根据《企业所得税法实施条例》第八十三条规定,《企业所得税法》第二十六条第二项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。《企业所得税法》第二十六条第二项和第三项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

根据《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)和《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)规定,对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按划出方企业和划入方企业均不确认所得;划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定;划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除来进行特殊性税务处理。划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定,是指划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原计税基础确定。因此,特殊性税务处理必须满足特定的前置条件,否则一开始就会被认定为不能适用特殊性税务处理。在本案例中,A公司想选择特殊性税务处理方式,须同时满足特殊性税务处理的前置条件。在此基础上,A公司取得C公司长期股权投资的计税基础,应以原B公司对C公司长期股权投资的计税基础确定,即为5766.6万元。

实务中,留存收益(盈余公积、未分配利润)转增注册资本或股本,通常情况下会视同先利润分配后再增资,居民企业法人股东免缴企业所得税,同时增加长期股权投资的计税基础。基于此,笔者认为,最终A公司取得对C公司长期股权投资的计税基础,应为原B公司对C公司长期股权投资的计税基础5766.6万元加上盈余公积转增资本的2285.85万元,转增后投资成本为5766.6+2285.85=8052.45(万元)。因此,A公司在C公司2021年注销时,应确认投资损失8052.45-7450=602.45(万元)。

四、典型案例二(来源:中国税务报,2024年07月26日王拴拴文章)

本文由小颖言税原创整理,转载请注明来源

- 3850 人看过