一、要不要缴?

需要。

按照政策规定,对中等职业学校和高等院校实习生取得的符合我国个人所得税法规定的报酬,企业应代扣代缴其相应的个人所得税款。

一般情况下,单位招聘正在接受全日制学历教育的大学生兼职或实习,需要按照“劳务报酬”计算缴纳个人所得税。取得劳务报酬的个人,可在次年3月1日至6月30日期间,办理个人所得税综合所得年度汇算,多退少补。

二、缴多少?

有计算两种方式,一种是按照累计预扣法计算,另一种是按次或者按月计算。

(一)按累计预扣法计算预缴税款

▶根据《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)规定,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人在预扣预缴个人所得税时,可选择按照累计预扣法计算并预扣预缴税款。

▶劳务报酬所得应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

▶其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。

▶预扣率和速算扣除数具体详见下表:

举个例子

小王在某公司参加暑期实习,7月份获得劳务报酬3000元,公司在发放劳务报酬时,按照累计预扣法计算预缴税款。

分析:小王7月份取得的劳务报酬是3000元,扣除5000元减除费用后,应纳税所得额小于0,无需缴纳个人所得税,但是在申报的时候还是需要如实申报。

(二)按次或者按月计算预扣预缴税款

▶根据《国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告》(国家税务总局公告2018年第61号)第八条规定,扣缴义务人向居民个人支付劳务报酬所得时,应当按次或者按月预扣预缴税款。

1、计算应纳税所得额

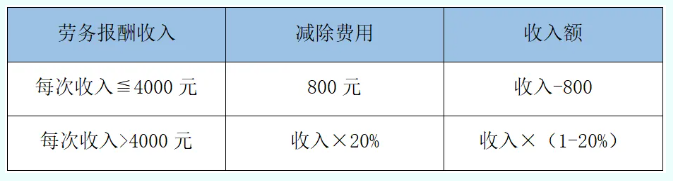

劳务报酬所得,以每次收入额为预扣预缴应纳税所得额,劳务报酬收入减除费用后的余额即为收入额,具体见下表:

2、计算应纳税额

应纳税额=应纳税所得额×预扣率-速算扣除数

居民个人劳务报酬所得适用三级超额累进预扣率,详见下表:

举个例子

暑假期间,小张在某公司参加暑期实习,7月份获得劳务报酬3000元。

应纳税所得额=3000-800=2200元

应纳税额=2200×20%=440元

若小张2024年综合所得年收入额不足60000元,可在次年3月1日至6月30日办理个人所得税综合所得年度汇算,申请退还已预缴的440元个人所得税。

综合来看,无论采取那种预扣预缴方式,办理个人所得税综合所得年度汇算时,全年拉平算账,实际需要缴纳的税款都是一样的。

来源:重庆税务

- 2820 人看过