出口退税,很多人看到退税就想起政府补助,也要人问二哥,二哥,出口退税是不是政府补助呢?

这里可以先明确的告诉大家,出口退税不是政府补助。

不能因为从国库收到退税款了认为是政府补助了。

学过准则的都要应该清楚,准则政府补助定义明确出口退税不属于政府补助。

为什么出口退税不是政府补助呢?

这个难道不是企业从政府无偿取得的货币性资产吗?

还真不是!

从增值税的原理上清晰的认识到,其实出口退税并不是企业从政府无偿取得的货币资产,仅仅是企业从税务局拿回自己垫付的税款而已。

增值税是什么样的一个税种?

增值税的定义是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

这里的关键点是有消费者负担,最终是消费者负担了全部的增值税。

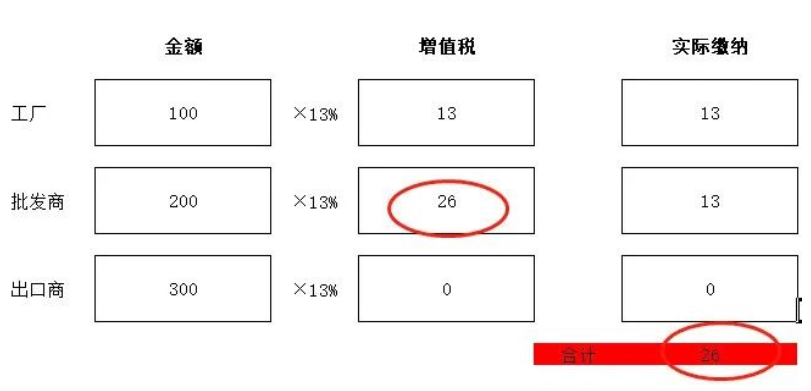

产品从工厂出来,先卖给批发商,再卖给超市,最后超市卖给最终消费者手里。

工厂缴纳的13的增值税是下游批发商垫付的,工厂履行一个申报义务,把这13的代收代付给税务局。

批发商缴纳的13的增值税其实分两部分,一部分是下游超市垫付的26,批发商履行一个申报义务,把这26交给税务局,同时呢,税务局又把批发商垫付的给工厂的13的增值税退给它(实操中叫做抵扣)。

超市缴纳的13也是分两部分,一部分是从最终消费者手里收的39,超市履行一个申报义务,把这39交给税务局,同时呢,税务局又把超市垫付给批发商的26的增值税退给它。

整个商品从生产到最终到消费者手里,各个环节一共实际支付了39的增值税,虽然是各个环节申报入库的,但是实际上从上面分析你可以看出,这39都是最终消费者,也就是生活中的你我他支付的。

而工厂、批发商、超市支付的实际上都退给他们了。

我国的税收制度就是这么神奇,普通老百姓对税收很无感,其实我们消费就承担了增值税,但是因为其包含在商品的价格中(也不像国外那样商品标识做了价税分离),所以我们承担了增值税也没啥感觉。

所以,其实不管是工厂还是批发商,还是超市,只要他们不是最终消费者,他们都不是负税者,他们申报的增值税都是从下游收回来了,自己购买商品垫付的增值税税务局也通过抵扣的方式退回给你了。所以实质上他们就是一个代收代付的角色。

那么现在商品不是在境内销售了,是销售到境外,也就是出口了。

按理说这本身也没啥不同,无法就是消费者变成了国外的客户,比如超市这里我们把它假设为一个出口商,那么它正常向国外客户收339回来也就行了,和销售给国内的你我他一个道理。

对于超市这个出口商来说,39申报给税务局,同时税务局把他垫付的26的增值税退给它就完事了。

但是你要明白的是,如果出口商品含这你中国的增值税出去,也就是含了39的增值税出口,这个价格优势就削弱了很多,如果商品进入他国境内,他国再增值税一道他们自己的增值税,那相当于你的商品含了两个国家的增值税,你说你的价格还有优势吗?

所以国家给了政策,出口环节免税,目的是给出口商一个价格支持,让产品以不含税进入国际市场,增加价格竞争力。也就是这39给出口商免了,出口商不用申报缴纳了。

这种情况下,实际上我们可以理解为出口商从外商手里收回的外汇是不含增值税的,都是其销售收入。

那么这些出口商购买或者生产该产品自己还垫付了增值税。

如图:出口商300元出口,其购进时候支付了226,其中26就是自己垫付的增值税。

所以,出口退税,仅仅是国家把这26的增值税退还给你的,这个钱本身就是你自己的,并不是政府补助给你的。

但是,我们也可以同时看出,出口退税对出口商的巨大好处,如果没有出口退税,出口商价格定价至少要339才能保证自己100的利润。

但是有了出口退税,出口商价格可以打到300,就能有100的利润,所以出口退税给予了出口商定价的优势。

从财务做账分录其实我们也能看出来这个资金到底是怎么流动的。

外贸企业

借:其他应收账款-出口退税

贷:应交税费-应交增值税(出口退税)

生产企业

借:其他应收款-应收出口退税款

借:应交税费-应交增值税-出口抵减内销应纳税额

贷:应交税费-应交增值税-出口退税

可以看成出口退税是和税务局的一个往来挂账关系,我们收到退税也不好计入损益。

素材来源:二哥税税念

- 3177 人看过