剩余内容,

展开全文

我从毕业开始就一直在财务非常规范的企业工作,增值税税负率管理这个东西说实话在这类企业并没有多看重。

企业更重视现金流,落到增值税头上,主要是及时关注一下增值税对资金的影响,至于税负率是多少,很多时候并不在意。

本身增值税就是价外税,从理论角度分析,增值税对企业来说,更多是一个代收代付的过程。

3、计算销项减去进项的金额,差额为正需要支付给税务局增值税,差额为负就留抵待后期。

如果增值税纳税义务产生,确认了销项税,但是从下游的款项又迟迟没收回,那企业实际上是占用了自有资金在交税,假如这个企业对上游也不够强势,预付了采购款也迟迟获取不到进项税发票,那么就是增值税两头占用企业的资金了,企业资金会非常紧张。

所以,强势的企业一般都是要付采购款,先把发票开过来,尽可能延长采购付款周期,要货先打钱后开票,尽可能的缩短销售收款周期。

企业每到月底催催采购发票,把能抵的都抵掉,然后在合理的范围内控制控制销售,把增值税对企业当期现金流的影响降到企业资金能够承受的范围内。

至于税负率是否异常?月度之间是否平均,甚至年度税负是否合理范围?说实话,没考虑太多。

为什么没考虑太多呢?很简单,因为不怕税务局查,正规企业,税局就是监控到你长期留抵,或者税负率远低于行业平均要来检查也不怕。

因为都是规范的账务处理,该抵扣抵扣,该按纳税义务时间确认销项的确认了,该转出的转出了,长期留抵或者税负过低肯定都是有原因解释的,比如集中采购了货款,带去看看存货匡算一下就行了,又比如设备更新换代、新建厂房等取得了大量进项,又或者产品滞销,仓库一大堆产品没实现销售。

总之都是有原因的,经得起查,也就不怎么关心税负率。

我写公众号后,通过和很多不同行业,不同性质企业财务人员的交流我发现,很多私企,很多中小企业,代账公司管理的企业特别看重这个税负率,培训机构还会以此为入口,开展大量的培训,把税负率的测算和安排摆到很重要的位置,而我们很多这类企业的会计相应也非常看重这个,公众号留言或者后台也经常有朋友问我税负率是多少啊?怎么控制税负率啊?

为此,我当然也不能说你不要管这个,没必要管它,因为我不能完全站在我自己的角度去回答这个问题,我要站在提问者的角度去思考它,为什么大家非常看重这个?原因在哪里?

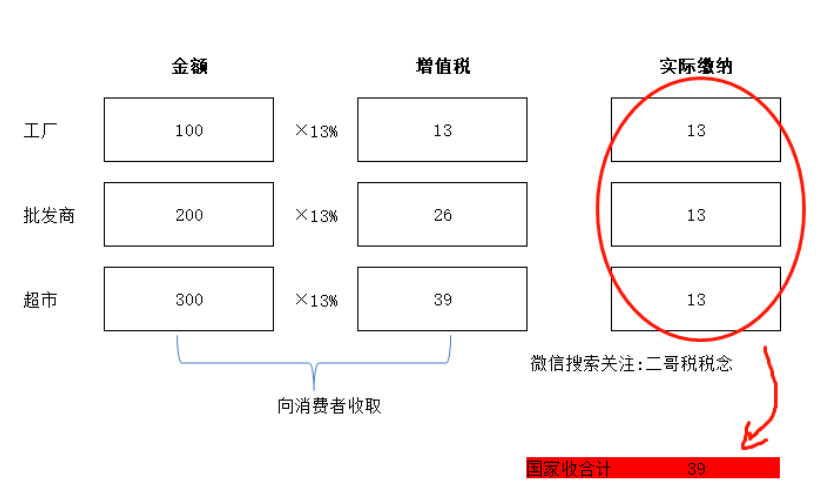

看着这个公式,我就想啊,税负税负,我想着这企业也没最终负担这个增值税,税负不应该是0嘛??

如图,商品流转每个环节,实际上每个环节都没有负担这个增值税,国家收取的39的增值税,最终都是由消费者负担了的,消费者才是负税人,中间环节过手一道,并没有实际负担增值税,没有负担,何来税负呢?

其实也不然,虽然中间给环节不是实际税负人,但是国家收的39的增值税还是会在各个环节入库,也就是中间环节是实际纳税人。

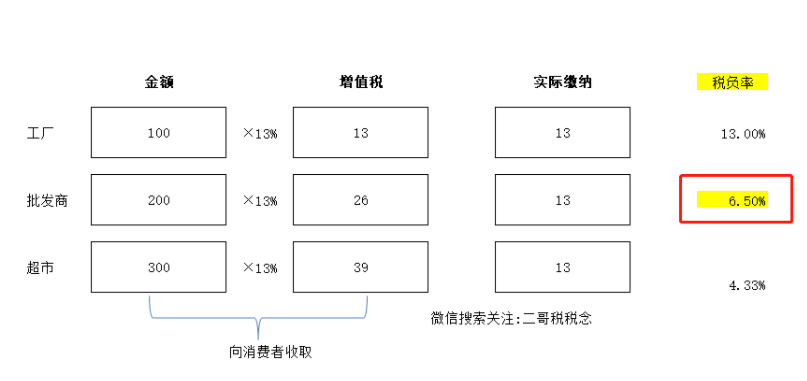

那么你这个环节入库多少增值税,这个也就是有说道的,那么我们以每个环节实际入库多少增值税生成一个指标(税负率),其实也可以合理的判断这个环节增值税缴纳是否存在异常。

因为在正常生产经营过程中,这个产品生产和流转环节都是相对固定的,没有特别大的变化下,每个环节实际入库的增值税其实都是相对平稳的,税务机关获取各个行业的一个平均数据比较容易,那么如果你的行业偏离过大,实际上肯定必然是有原因的。

比如,作为一个批发商,正常情况下,其税负率水平假设是6.5%,相对非常稳定。

如果有一天,这个批发商觉得某产品未来空间很大,集中采购了一批货物,当期取得了大量的进项并全部抵扣了,那么这个时候他当期的税负率就可能下滑很厉害,甚至可能为0%。

这个时候税务局发现偏差太大就会问询,那么正常解释一下就行了,当然税务局也可以对比库存商品的变化来大致企业的解释是否合理。

那么既然税负率确实能反应一些问题,但是这些问题又可以得到合理的解释,那为什么很多企业还要刻意去控制这个税负率呢?

如果我税负率异常了,我做出合理解释不就行了嘛,我控制它干嘛呢?

一方面,企业本身没有啥猫腻,仅仅是企业会计单纯的害怕或者不懂,听了一些培训机构 后,想着再怎么也要控制一下税负率,然后每个月都会算一下税负率,然后控制一下进销项来保持一个税负率的平稳。

另一方面,企业本身就是有猫腻的,有猫腻情况下税负率肯定会出现偏差,所以为了掩盖这个猫腻,就专门的测算和控制自己的税负率。

比如,企业有些收入想隐匿起来不报税,销项少了,但是采购进项没少,如果都抵扣掉,肯定相当长一段时间是不会产生增值税的,税负率肯定很低,那么就通过税负率倒推一个抵扣数,倒推成本入账,剩下的进项发票留后面慢慢消化。(当然这个违法行为)

那么如果实际上确实仅仅是为了平衡月度税负,并没有违法行为,这种情况一般怎么核算呢?

这样一方面能保证应付账款及时挂账,存货相关科目能完整,和实际入库相符,同时也不影响应交增值税进项税金额。

通过这个科目过渡,后期抵扣了再转到进项税额专栏去。

分享

链接复制成功

链接复制成功