当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

卖二手车未报税,税务系统分分钟监控到

2024-08-05 18:47:18

# 每日一学

用户5080

发布 7998篇文章

关注

剩余内容,

展开全文

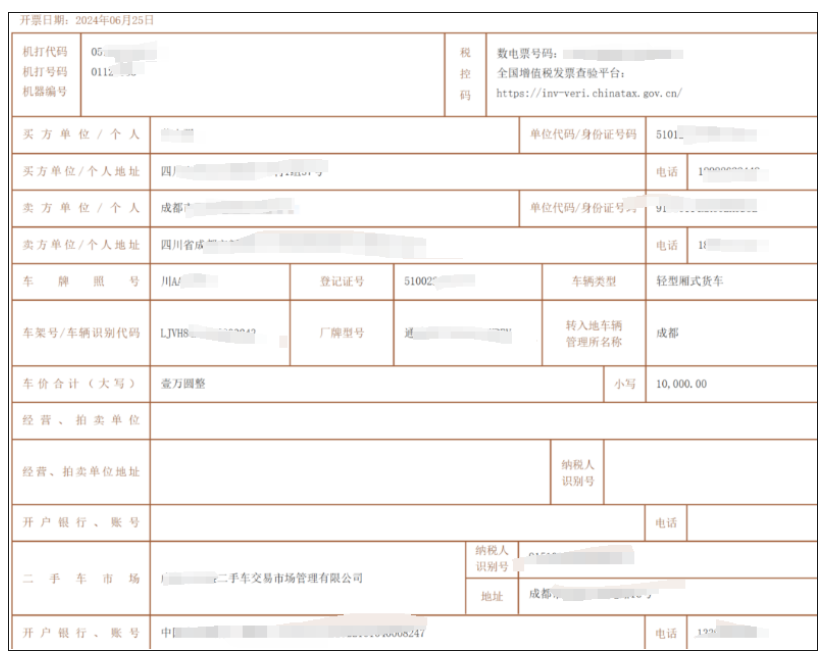

公司有旧车要卖,购买方也是个人,业务人员在当地二手车交易市场办理了二手车销售统一发票过户。

业务把事情办完后也没有及时通知财务,财务也没有处理。

隔了一个月,税务局就打电话给公司财务了。

税务:你们公司销售了一辆**车是不是没申报增值税?

公司财务:???

税务:你记一下二手车销售统一发票号,赶紧查一下,是否开了增值税发票,是否做了纳税申报?查了给我回复。

公司财务赶紧打电话问了业务,才知道前几个月卖车的事情。

公司财务:确实有卖车,业务没告诉我,在二手车交易市场开的二手车销售统一发票。

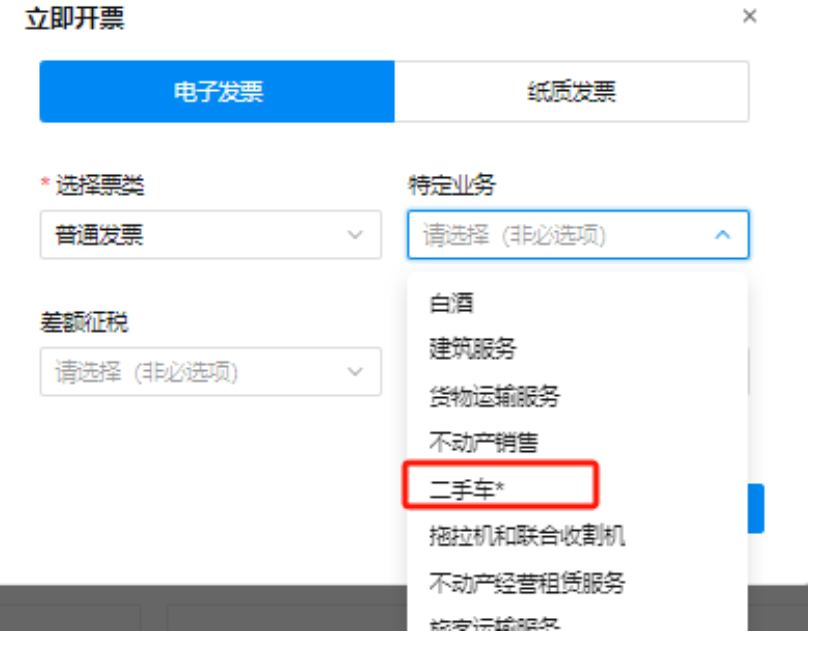

税务:你登录电子发票服务平台,开具一张二手车*”特定要素类标签增值税发票关联上你这张二手车销售统一发票,然后在开票次月申报纳税。

公司财务:之前没开过呢,必须开吗?我直接做未开票收入可以吗?购买方是自然人,不需要增值税发票呢。

税务:最好开具关联,这样系统就可以自动判断你这张二手车销售统一发票已经做了纳税申报,如果你直接做未开票收入申报或者直接开不带二手车*”特定要素类标签增值税发票,系统无法关联,后续还是会推送差异进行核查,会增加不必要的麻烦。如果购买方是自然人,你直接开具普票就行了。

公司财务:明白了,我里面开具然后申报。

公司销售自己使用过的车辆,很容易出现漏申报情况,原因很简单,就是有时候业务部门处理了车辆信息不会及时传递到财务。

实际上二手车销售要过户,必须有二手车销售统一发票,二手车销售统一发票早就纳入了增值税系统平台,实现了全要素监管,所以税务系统是非常清楚那些企业处理了车辆的。

按理说,如果把二手车销售统一发票纳入增值税申报比对,也就是你公司开具了二手车销售统一发票,增值税申报时候你不填写申报表数据,申报表比对就会异常,这样就能把这块监控起来。

但是如果购买方是企业,需要抵扣,因为二手车销售统一发票不是抵扣凭证,销售方可能还会开一张增值税专用发票给对方,那么如果二手车销售统一发票也纳入比对的情况下,企业两张发票就会出现重复申报的情况。

所以据二哥了解,二手车销售统一发票目前是暂未纳入增值税申报比对的。

但是这种情况下销售方就可能出现销售方漏报的情况。

税务局是掌握了二手车发票的信息,但也只有通过线下核查方式看看销售方是否单独开具了增值税专票(普通发票)进行了申报,亦或是做了未开票收入来申报了。

不过现在数电平台下,企业销售了二手车辆,通过二手车*”特定要素类标签

增值税发票开具

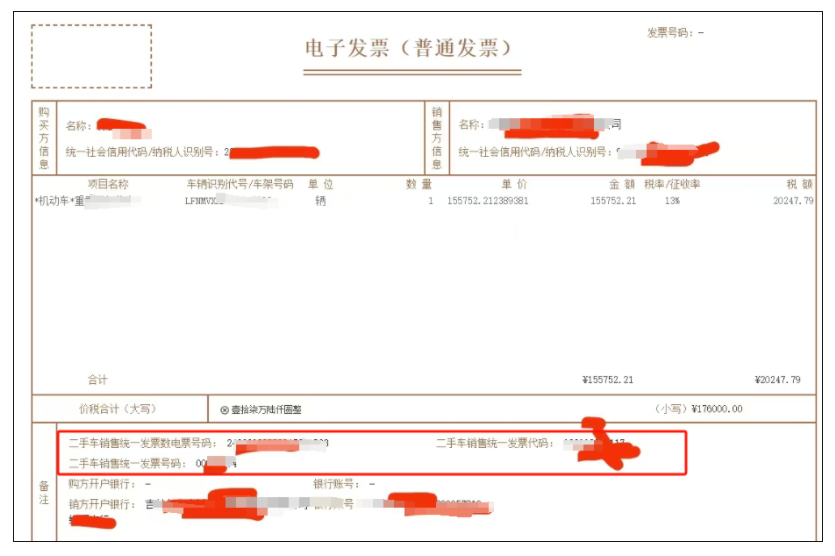

数电专票(普通发票)同时关联上二手车销售统一发票号。

这样就有效的解决了一一匹配的问题,税务系统的二手车销售统一发票就能自动匹配看是否已经做纳税申报了,同时也有效解决了二手车发票上的金额和企业申报金额不一致的风险问题。

企业在销售二手车后最好是按这种方式再开一张增值税发票并做关联申报。

素材来源:二哥税税念

1608 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 7998篇文章

关注

热门文章

残保金申报!人数和工资直接从年报取数

销售收入为零,业务招待费不能税前扣除?不一定

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

4

没为员工交社保,董监高要向公司赔偿(附判决全文)

5

厉害了,新电局自动判断非贸对外支付是否需要扣税?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map