非贸易(服务贸易)付汇下所得税、增值税代扣代缴是一个难点。

很多人非贸易服务对外付汇并不清楚应该扣什么税,扣多少税。

新电局下对外支付综合办税模块,可以帮你自动判断非贸对外支付是否需要扣税?怎么扣税的问题。

你只需要按提示选择你的实际情况即可。

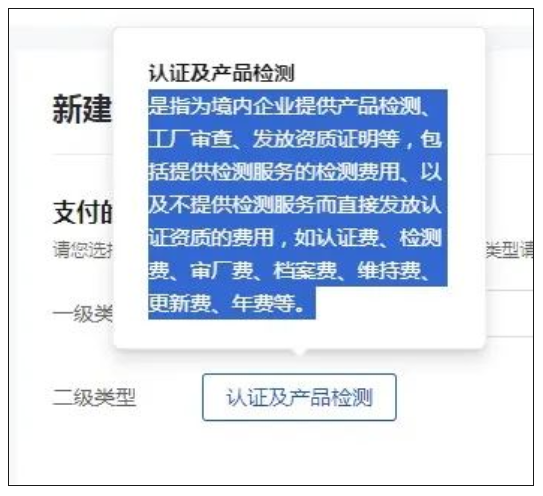

比如二哥公司对外支付产品检测费用。

1、在税费申报及缴纳下,点击对外支付综合办税进入。

2、选择常用申报方案进入

3、先选择支付类型,这里选择认证及产品检测。

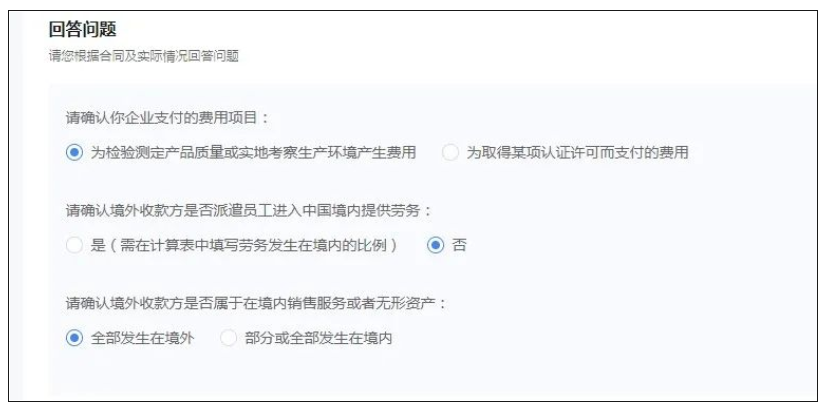

4、回答系统的问题,如果选择境外没有派遣人员到中国境内提供劳务,境外收款方属于完全在境外销售服务的情况下

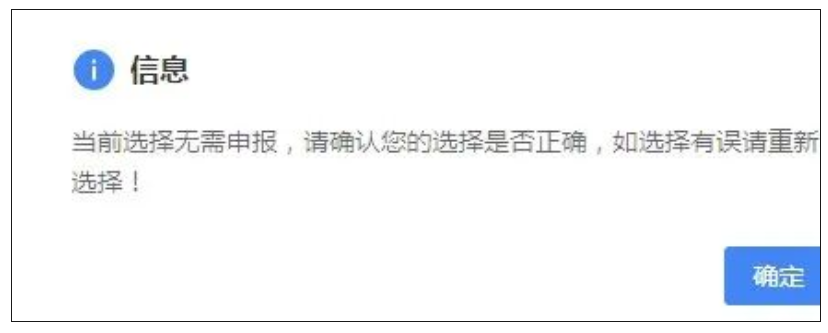

我们可以看到,系统判断是无需代扣任何税金的。

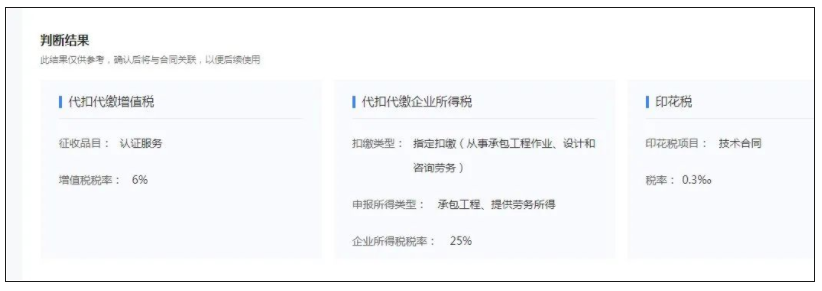

5、如果选择没有派遣人员到中国境内提供劳务,但是境外收款方属于部分发生在境内,那么增值税需要按6%代扣,印花税按技术合同代扣。

6、如果选择有派遣人员到中国境内提供劳务,境外收款方属于部分发生在境内,那么增值税需要按6%代扣,印花税按技术合同代扣,企业所得税还需要指定扣缴,具体是核定一个所得税率再扣缴。

其实这个判断就是根据我们增值税和企业所得税相关规定来的,系统只是把几个关键点的判断指标集成让你做选择,根据不同选择给你匹配相应需要代扣的税种和税率。

你比如这个案例中,对外支付检测费。

首先、增值税这块怎么规定的呢?

财税〔2016〕36号,第一条规定,“在中华人民共和国境内销售服务、无形资产或者不动产的单位和个人,为增值税纳税人。”

第十二条规定,“在境内销售服务、无形资产或者不动产,是指:(一)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;(二)所销售或者租赁的不动产在境内;(三)所销售自然资源使用权的自然资源在境内;(四)财政部和国家税务总局规定的其他情形。”

第十三条规定,“下列情形不属于在境内销售服务或者无形资产:(一)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。(二)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。(三)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。(四)财政部和国家税务总局规定的其他情形。”

所以,如果你选择了完全在境外,那么增值税是不属于应税范围的,但是如果不是,那就需要按业务的类型按适用税率征税,测试是6%。

企业所得税这块呢?

企业所得税法第三条第二款规定,“非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。”

企业所得税法第三条第三款规定,“非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。”

《中华人民共和国企业所得税法实施条例》第七条规定,“企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定。

所以你选择境外没有派人来境内提供劳务那就是在境外发生,不涉及企业所得税,如果有那就涉及企业所得税。

所以其实这个功能的测算思路就是税收政策的规定。

那么其实这个问题的关键还是是你能否准确的判断你的服务是否属于完全在境外发生,你这个如果判断错误,那测算也是错误的。

而这个问题才是对外非贸支付的关键点,也是难点!

可以从下面角度理解。

素材来源:二哥税税念

- 3171 人看过