国家税务总局***税务局稽查局税务处理决定书

***税稽处[2024]82号

***运输有限公司:(纳税人识别号:***)

我局(所)于2023年11月14日至2024年5月6日对你(单位)(地址:***号)2021年1月1日至2023年10月31日税款缴纳情况进行了检查,违法事实及处理决定如下:

一、违法事实

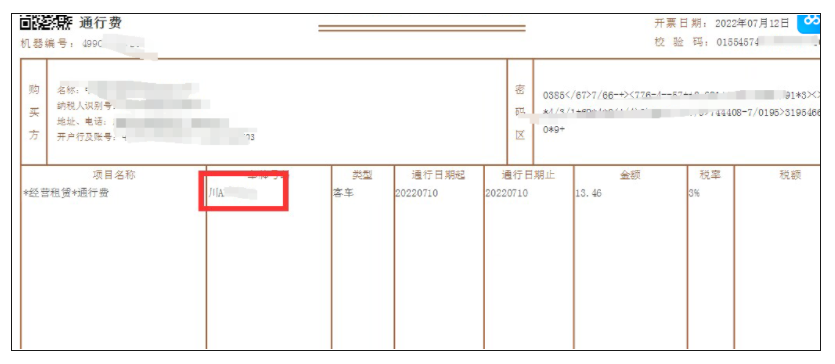

1、ETC 通行费电子发票问题

税务部门根据电子底账系统调取的数据信息和票根网提供的数据信息,并对你企业涉及运输业务的驾驶员进行了约谈,通过对数据的分析比对,发现的情况如下:

(1)通过你企业上下游发票备注栏的车辆信息和路程信息与“票根网”和“电子底账”系统底层数据记录进行比对,税务部门未找到下游发票备注栏中的车牌号码在“票根网”和“电子底账”系统底层数据记录中出现,故判断你企业抵扣的ETC通行费发票不属于实际运输车辆,应不允许抵扣。

(2)“电子底账”系统底层数据记录上的“车辆通行时间起止”字段和“金三”系统中发票开具时间比对,“车辆通行时间起止”和发票开具时间间隔比较大,间隔最长的达一年之久,不符合正常的经营规律,故判断ETC通行费发票开具存在问题。

(3)税务部门通过信息中心提供的数据梳理发现ETO通行费发票都来源于12个MAC地址和12个IP地址,开票时间多为晚8点至凌晨2点左右,集中大量开具,开票时间存在异常。如果真如你企业法人谭某所述,ETC通行费发票来源是驾驶员提供,那么MAC地址和IP地址应比较分散,时间段也应该比较分散。税务部门找实际负责承运的驾驶员进行询问,没有驾驶员给谭某提供过ETC发票,故判断ETC通行费发票来源与谭某所述不符。

你单位2021年1月至2023年8月共勾选认证39229份ETC通行费电子发票,金额15929767.20元,税额508812.20元,价税合计 16438579.40元。该批发票已在入账月份在成本中列支并抵扣增值税。

综合以上情况,你企业收到的上述39229份ETC通行费电子发票是接受的虚开发票。

选择取得发票,选择类型通行费电子普通发票,选择开票期间查询。

03#

导出查到的发票明细。

素材来源:二哥税税念

- 2295 人看过