剩余内容,展开全文

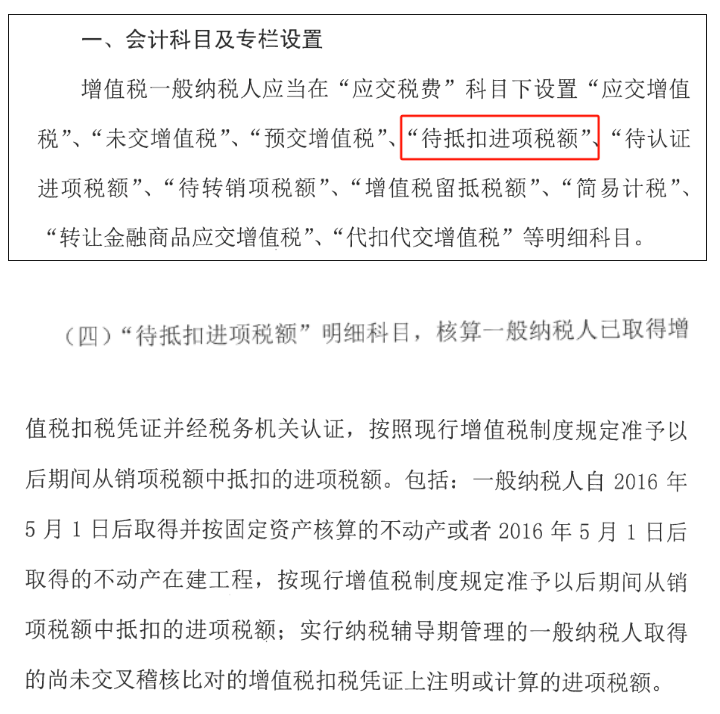

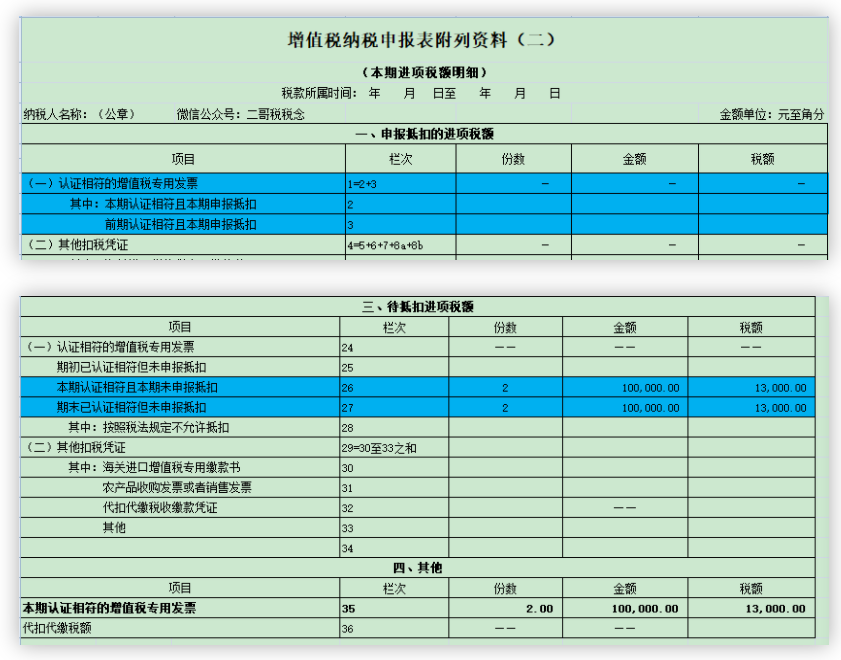

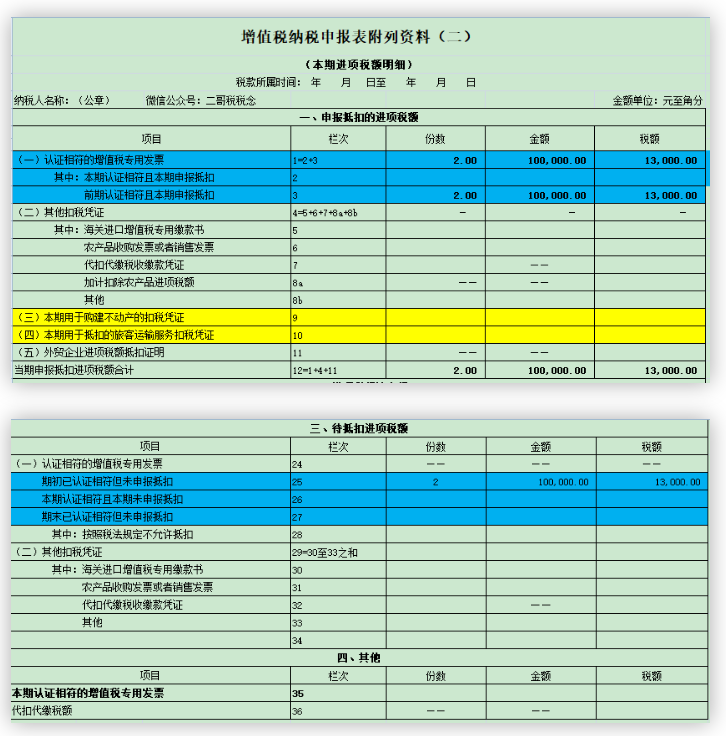

1、不动产分期抵扣可以使用,这个政策2019年就取消了。这里二哥就不多举例了,有兴趣了解这个的可以看看这篇文章:再见 !不动产分期抵扣2、辅导期纳税人,虽然目前还有辅导期纳税人的规定,但是实际上呢?以前发票认证后还有稽核,稽核相符出了通知书才能抵扣,现在增值税发票勾选平台,其实销售方在开具上传后就有稽核了,可以说稽核是实时的,一旦发票作废、红字,购买方都无法查询到需要勾选的发票。辅导期,顾名思义,我还不完全放心你,还要对你进行特殊管理。你就理解为考察期嘛,有点类似临时工没转正的感觉。既然是临时工,那你很多正式工享有的权利你就没法享受了全了。比如限量限额发售专用发票;交叉稽核比对无误后,方可抵扣进项税额;特定情况下领购时候先按3%预缴增值税。很惨,但是毫无办法,毕竟专票的重要程度堪比人民币,有“前科”或者新入行的都要重点监管一下才能放心转正。增值税一般纳税人登记管理办法(国家税务总局令第43号)第十一条规定 主管税务机关应当加强对税收风险的管理。对税收遵从度低的一般纳税人,主管税务机关可以实行纳税辅导期管理,具体办法由国家税务总局另行制定。具体办法由国家税务总局另行制定,目前指的就是《增值税一般纳税人纳税辅导期管理办法》(国税发〔2010〕40号印发)的规定。按照40号文规定,主管税务机关可以在一定期限内对新登记为一般纳税人的小型商贸批发企业以及在登记为一般纳税人后发生增值税偷税、骗取出口退税和虚开增值税扣税凭证等行为的企业实行纳税辅导期管理。对前者的辅导期为3个月,对后者的辅导期为6个月。所谓“辅导期”,其实就是加强监督并课以一定限制。所以说你看看都是什么企业有这种待遇,要不就是新来的,要不就是犯过错的。纳入辅导期管理可没那么自由自在了,前面我们说了一些特殊对待,今天我们主要重点讲讲辅导期纳税人抵扣的问题。不同于非辅导期纳税人“当月认证,当月入账抵扣”,辅导期纳税人实行的是“当月认证,比对无误后抵扣”。40号文第七条规定辅导期纳税人取得的增值税专用发票(以下简称专用发票)抵扣联、海关进口增值税专用缴款书以及运输费用结算单据应当在交叉稽核比对无误后,方可抵扣进项税额。第十二条主管税务机关定期接收交叉稽核比对结果,通过《稽核结果导出工具》导出发票明细数据及《稽核结果通知书》并告知辅导期纳税人。二哥税税念公司辅导期为2019年4-6月份。4月份收入为0,取得认证相符的2份金额为100000元、税额为13000元的增值税专用发票,当月未取得《稽核结果通知书》。 5月份无收入,也未取得增值税专用发票,但5月取得了主管税务机关通过《稽核结果导出工具》导出的发票明细数据及《稽核结果通知书》。

5月份无收入,也未取得增值税专用发票,但5月取得了主管税务机关通过《稽核结果导出工具》导出的发票明细数据及《稽核结果通知书》。 3、一般纳税人转为小规模纳税人使用。《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)第四条规定:转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算。但是国家税务总局公告2022年第6号规定,此前已按照《财政部 税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)第二条、《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(2019年第4号)第五条、《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年第9号)第六条规定转登记的纳税人,根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(2018年第18号)相关规定计入“应交税费——待抵扣进项税额”科目核算、截至2022年3月31日的余额,在2022年度可分别计入固定资产、无形资产、投资资产、存货等相关科目,按规定在企业所得税或个人所得税税前扣除,对此前已税前扣除的折旧、摊销不再调整;对无法划分的部分,在2022年度可一次性在企业所得税或个人所得税税前扣除。总之,这两个科目实际上都用的比较少,特别是待抵扣进项税,基本可能没什么公司用了。

3、一般纳税人转为小规模纳税人使用。《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)第四条规定:转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算。但是国家税务总局公告2022年第6号规定,此前已按照《财政部 税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)第二条、《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(2019年第4号)第五条、《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年第9号)第六条规定转登记的纳税人,根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(2018年第18号)相关规定计入“应交税费——待抵扣进项税额”科目核算、截至2022年3月31日的余额,在2022年度可分别计入固定资产、无形资产、投资资产、存货等相关科目,按规定在企业所得税或个人所得税税前扣除,对此前已税前扣除的折旧、摊销不再调整;对无法划分的部分,在2022年度可一次性在企业所得税或个人所得税税前扣除。总之,这两个科目实际上都用的比较少,特别是待抵扣进项税,基本可能没什么公司用了。

分享

链接复制成功

链接复制成功