国家税务总局**市税务局第*稽查局

税务处理决定书

*税一稽处〔2024〕*号

**能源发展有限公司(纳税人识别号:……):

我局于2021年6月15日至2022年7月4日对你单位(地址:……)2018年1月1日至2019年12月31日对外开具发票情况进行了检查,违法事实及处理决定如下:

一、违法事实

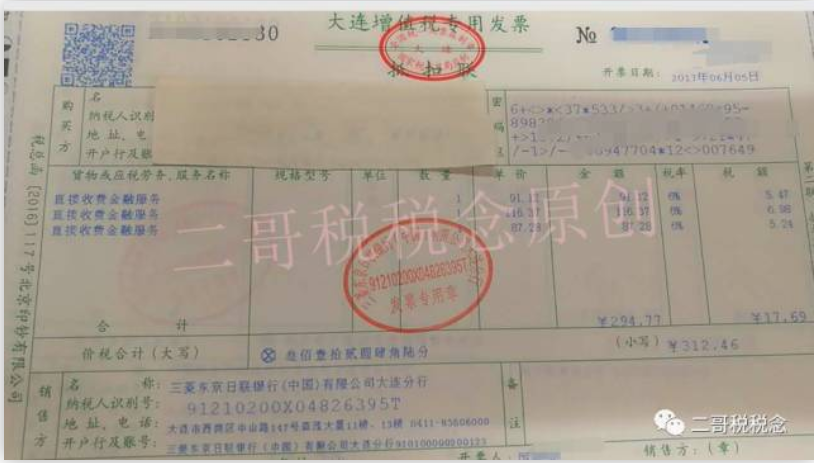

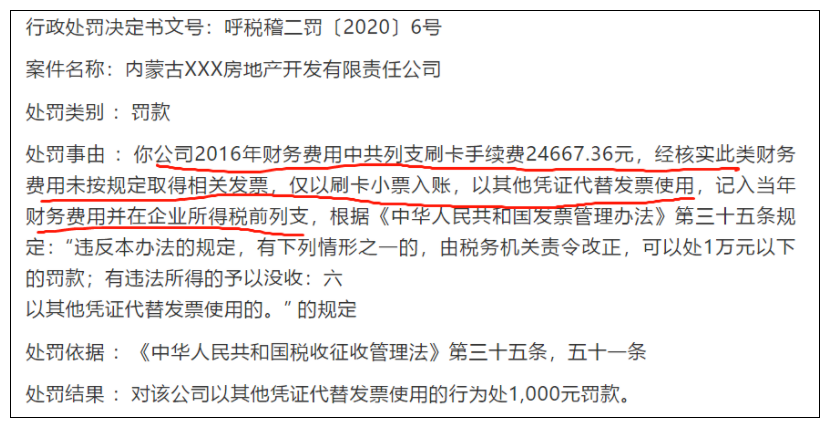

你单位2018年列支财务费用18999656.71元,其中1039314.42元已无法取得发票,已调增2018年度企业所得税应纳税额所得额,其他财务费用仅以银行单据入账,你单位承诺补开税务发票(情况说明和谈话记录里都有记载),但至今未提供补开的发票。在规定的期限未能补开、换开符合规定的发票,且交易对手方为各大商业银行,不存在因特殊原因无法补开、换开发票的事项,上述财务费用17960342.29元不予税前列支,造成你单位少缴企业所得税599402.72元,根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,该行为已构成偷税。

上述违法事实,主要有以下证据证明:

1、 国家税务总局**县税务局出具的《涉税情况说明》。

2、你单位与上海**实业有限公司、上海**贸易有限公司、上海**实业发展有限公司、上海**企业发展有限公司、上海**投资有限公司的投资合同书。

3、**县税务局对你单位的约谈举证记录复印件。

4、**市税务局的协查函回函及对上海公司的谈话笔录复印件。

5、你单位的记账凭证以及管理费用、财务费用明细账复印件。

6、相关发票的发票联复印件。

7、实地检查的照片复议件。

8、信用证电子回单复印件等证据。

二、处理决定及依据

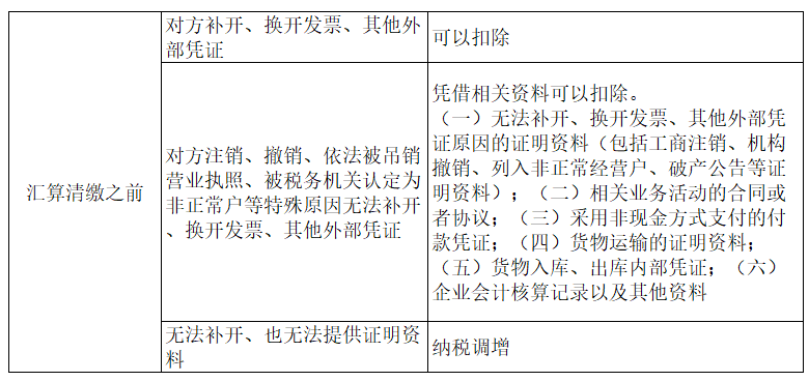

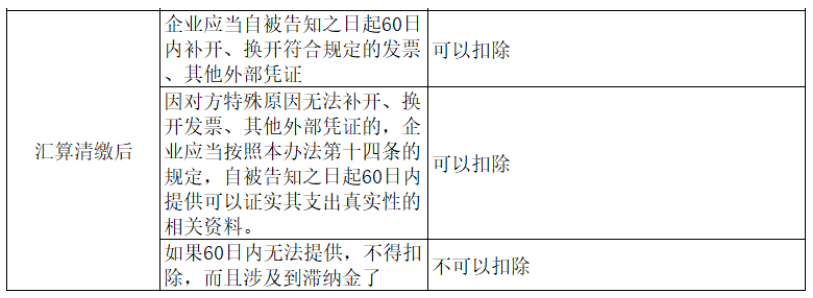

1.根据《中华人民共和国企业所得税法》第一条“在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税”、第四条“企业所得税的税率为25%”、第四十九条“企业所得税的征管管理除本法规定外,依照《中华人民共和国税收征收管理法》的规定执行”,《中华人民共和国企业所得税法》第二十条“本章规定的收入、扣除的具体范围、标准和资产的税务处理的具体办法,由国务院财政、税务主管部门规定”,《中华人民共和国发票管理办法》第二十条“所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额”,《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第十六条“企业在规定的期限未能补开、换开符合规定的发票、其他外部凭证,并且未能按照本办法第十四条的规定提供相关资料证实其支出真实性的,相应支出不得在发生年度税前扣除”的有关规定,调增你单位2018年度企业所得税应纳税所得额17960342.29元,调减对外虚开的发票金额11352482.09 元,弥补当年亏损4210249.33元,按25%税率应追缴企业所得税599402.72元。

2.根据《中华人民共和国税收征收管理法》第三十二条“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”规定,对你单位少缴的企业所得税599402.72元,按日加收滞纳税款万分之五的滞纳金。

同时,你还存在企业所得税被纳税调增的可能,106万没有用发票入账,直接用回单计入了财务费用,那么一旦被调整,影响所得税的税额为106*25%=26.5万。

同时还有每天万分之五的滞纳金,还有罚款。

素材来源:二哥税税念

- 1354 人看过