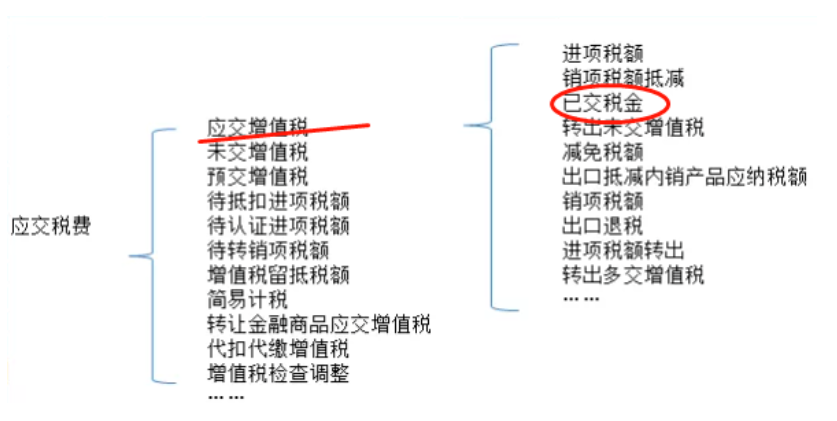

1、应交税费—待抵扣进项税额

2、应交税费-待认证进项税额

什么时候需要用已交税金?

还有朋友说他们是一般纳税人,平时交税都是用个这个科目做的,具体分录就是

借:应交税费-应交增值税(已交税金)

贷:银行存款

他问二哥这样做对不对?

这个自然是不对的,二哥在昨天文章也说了,对于一般纳税人来说一般都是按月申报增值税,我们次月缴纳上月的增值税都是用未交增值税科目。

简易计税用的是简易计税科目,小规模纳税次月缴纳上月(季度)用的是应交增值税这个科目。

那已交税金这个栏目什么时候用呢?

我们先看看财会2016 22号文对这个栏目的定义。

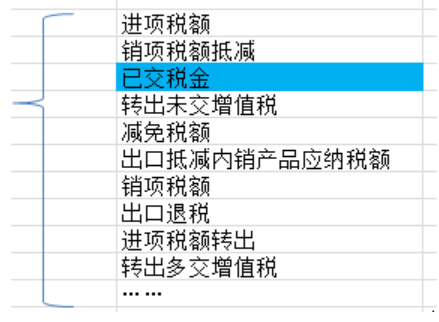

按照财会2016年22号文的规定,“已交税金”专栏,记录一般纳税人当月已交纳的应交增值税额;

“未交增值税”明细科目,核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

而增值税暂行条例第二十三条规定纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

正常情况下,一般纳税人都是按月申报增值税,次月15日内申报纳税并结清上月税款,所以,我们一般纳税人当月实际缴纳的都是以前期间的增值税额。

按照财会2016年22号文的规定,我们在科目选择上,是使用未交增值税科目。

交纳以前期间未交增值税的账务处理。企业交纳以前期间未交的增值税,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。

所以,这种情况是不能用已交税金来核算的。

那么什么时候用这个专栏呢?

交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

什么情况下当月会缴纳当月的增值税呢?

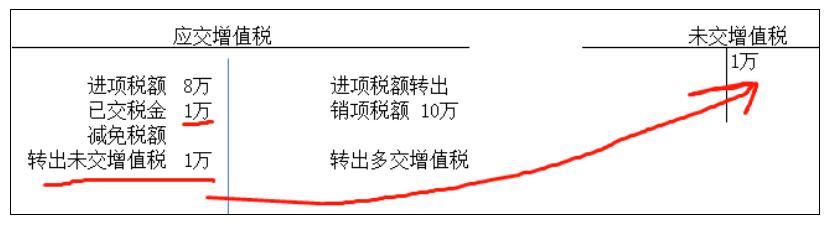

第一种,那就是一般纳税人以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款。这种情况下会用到。

第二种,那就是辅导期一般纳税人,辅导期纳税人一个月内多次领购专用发票的,应从当月第二次领购专用发票起,按照上一次已领购并开具的专用发票销售额的3%预缴增值税,未预缴增值税的,主管税务机关不得向其发售专用发票。

这种情况也会用到已交税金栏目。

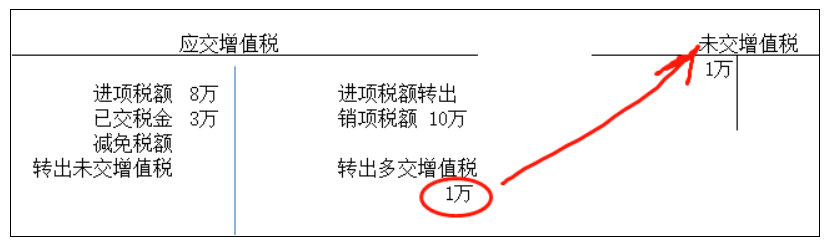

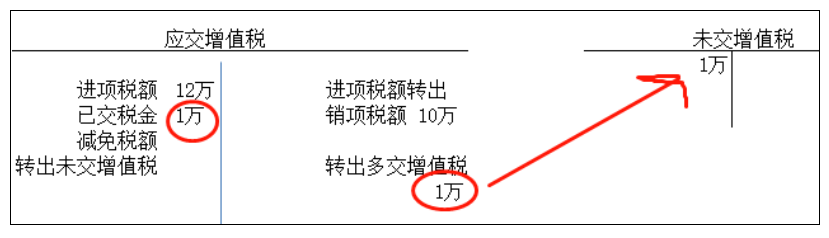

那么已交税金用了后,期末怎么处理呢?

因为已交税金是应交增值税下面的一个专栏。

大家权当看看了解一下,如果你日常工作中有错用了已交税金的情况,还是赶紧调整出来吧。

素材来源:二哥税税念

- 1516 人看过