当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

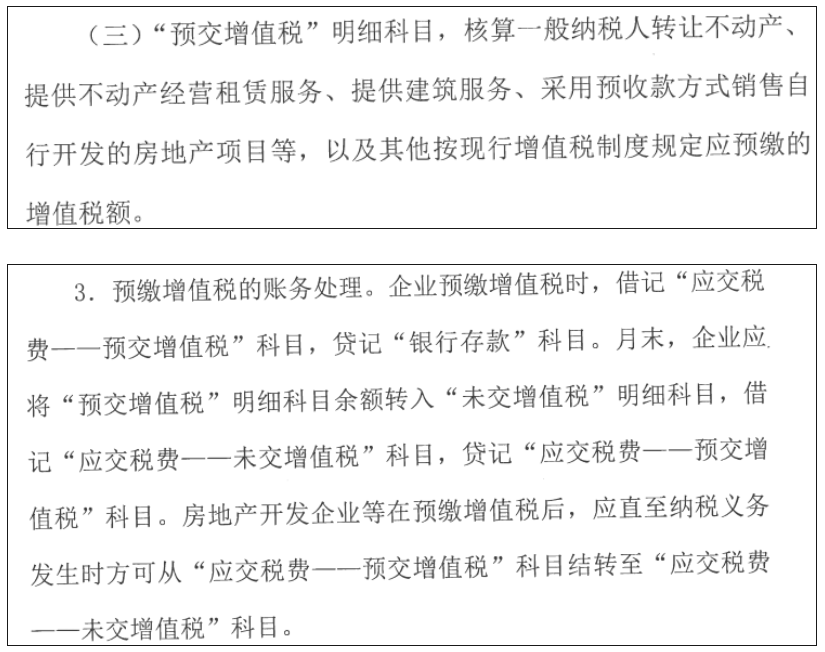

应交税费-预交增值税

2024-08-14 18:43:17

# 每日一学

用户5080

发布 8589篇文章

关注

剩余内容,

展开全文

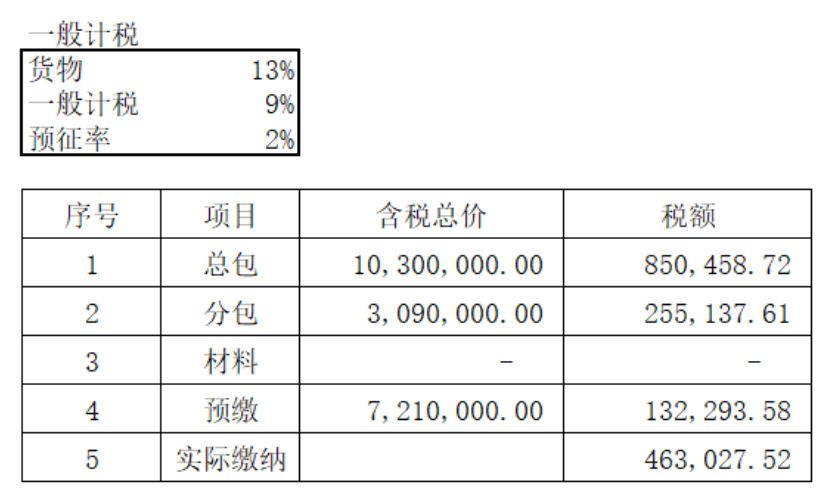

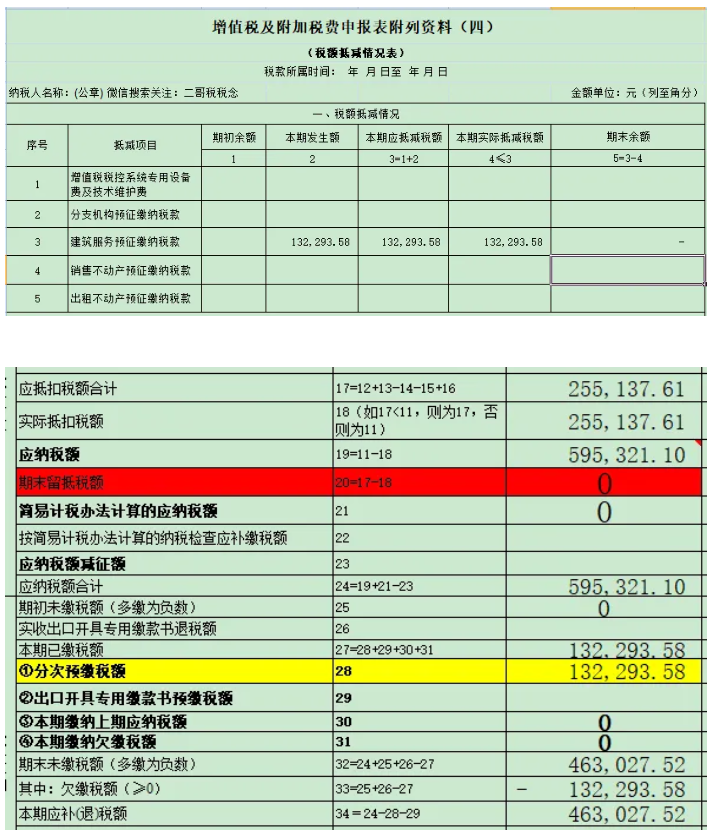

山东省青岛市某建筑公司2019年12月在江苏省承包了一个项目,2020年1月,山东建筑公司该项目取得建筑服务收入1030万元,支付

劳务分包

款309万元,取得增值税专用发票,项目所在地为地级市,城市维护建设税率7%,教育费附加费率3%,

地方教育附加费

2%。

若该公司适用一般计税方法,则异地预缴增值税会计核算及税务申报如下:

应预缴增值税

=(1030-309)/(1+9%)*2%

=13.23(万元)

会计处理:

借:应交税费-预交增值税 13.23万元

贷:银行存款 13.23万元

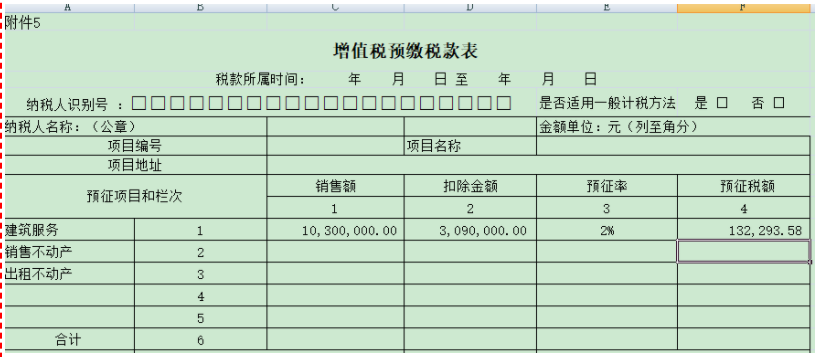

预缴申报时候需要填写预缴申报表。

公司次月进行增值税申报,可以通过附表4填写,抵减预缴的增值税部分。

期末处理

1、结转未交增值税

借:应交税费-应交增值税(

转出未交增值税

)59.53万

贷:应交税费-未交增值税 59.53万

2、预交增值税结转到未交增值税

借:应交税费-未交增值税 13.23万元

贷:借:应交税费-预交增值税 13.23万元

3、缴纳税款

借:应交税费-未交增值税 46.30万

贷:银行存款 46.30万

素材来源:二哥税税念

1794 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8589篇文章

关注

热门文章

发票金额与实际付款额不一致的账务处理

现实中的离任审计和经济责任审计真的区别那么大吗?

【税案】利用151家个体户拆分收入,被罚千万元!

4

印花税申报,千万别想甘蔗两头甜

5

2025年,这份纳税信用实用指南请收藏~

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map