3.总公司是高新技术企业,分公司可以适用企业所得税优惠税率吗?

答:由于分支机构没有独立的法人资格,需要进行汇总纳税。汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。

因此,汇总纳税的分支机构由总机构统一计算包括汇总纳税企业所属各个不具有法人资格的分支机构在内的全部应纳税所得额,并按照企业适用统一的优惠税率计算应纳税额进行分配,其分支机构可一并享受高新技术企业优惠税率。

可以的。

《中华人民共和国增值税暂行条例》(国务院令第538号)第二十二条规定:“增值税纳税地点:

(一)固定业户应当向其机构所在地的主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经国务院财政、税务主管部门或者其授权的财政、税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。”

根据《财政部 国家税务总局关于固定业户总分支机构增值税汇总纳税有关政策的通知》(财税〔2012〕9号)规定:“固定业户的总分支机构不在同一县(市),但在同一省(区、市)范围内的,经省(区、市)财政厅(局)、国家税务局审批同意,可以由总机构汇总向总机构所在地的主管税务机关申报缴纳增值税。

省(区、市)财政厅(局)、国家税务局应将审批同意的结果,上报财政部、国家税务总局备案。”

根据《国家税务总局关于增值税一般纳税人登记管理办法》(国家税务总局令第43号)规定:“第二条 增值税纳税人(以下简称“纳税人”),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(以下简称“规定标准”)的,除本办法第四条规定外,应当向主管税务机关办理一般纳税人登记。”

特别提醒:如果分公司和总公司在增值税上属于不同的纳税主体(通俗的说,各报各的增值税),二者纳税人识别号也不一样,因此分公司接受的专票不可以放到总公司抵扣进项税额,各自抵扣自己的。

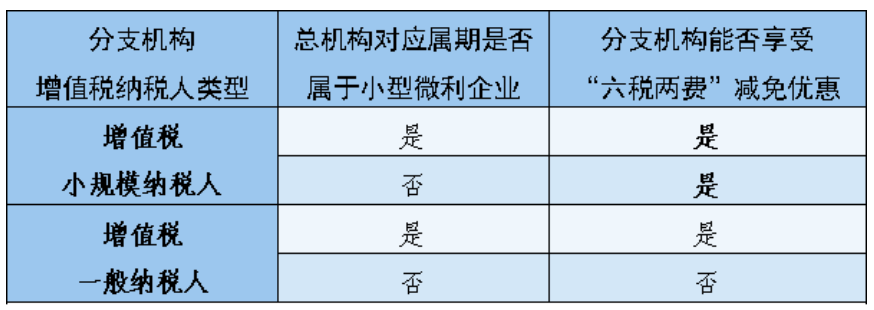

企业所得税实行法人税制,由总机构统一计算包括汇总纳税企业所属各个不具有法人资格分支机构在内的全部应纳税所得额、应纳税额,以法人机构为整体判断是否属于小型微利企业。

所以,企业所属各个不具有法人资格的分支机构,登记为增值税一般纳税人的,应当根据总机构是否属于小型微利企业来判别能否申报享受“六税两费”减半优惠。

也就是说,如果分支机构是增值税小规模纳税人的,那可以直接按照增值税小规模纳税人享受“六税两费”减半征收优惠;如果分支机构是增值税一般纳税人的,则需要根据其总机构的小型微利企业状况来判断该分支机构能否按照小型微利企业享受“六税两费”减半优惠。

具体情况见下表↓

素材来源:总局12366、上海税务局等

- 1887 人看过