剩余内容,

展开全文

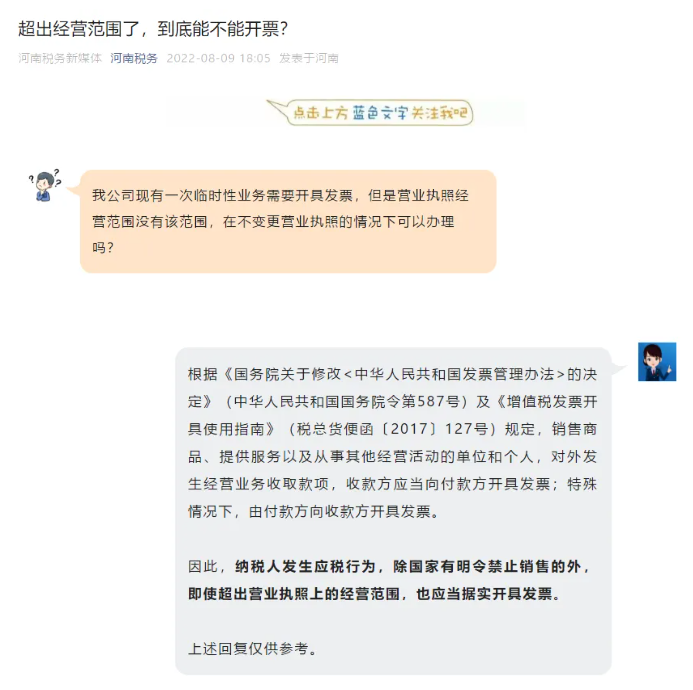

河南税务官方微信就超经营范围的业务实际发生能否开票问题做了回复。

之前二哥在网上也看到一则答疑,是国家税务总局网站的一个答疑。

内容是关于超经营范围开票的一个回复。

内容如下:

所以,如果你还有超经营范围开票这个问题,现在就别问了。

下面这些问题,你如果也有类似情况,你实际发生了销售行为,就如实开票!

我公司就是一商贸公司,给其他公司出借了一笔款,收了点利息,对方要发票,我能开吗,如果可以开但是我执照上没这个经营范围?

我公司经营范围没销售汽车啊,现在处置了一辆二手汽车,能开销售车辆的发票吗?

公司最近处理二手的办公电脑,要开票做销售,但是公司的营业执照上的范围就是广告设计等相关服务,并没有销售,能不能自行开发票呢?开了有没有什么风险?

其实现在这个问题真的是比较常见的,一个公司偶发点经营范围外的业务非常正常。比如销售自己使用的废旧电脑、出租自己闲置的房产、转售了自己公司的水电、借钱给其他公司收取了利息等等。

事实上,单就税务管理上,截止到目前没有任何明确规定超经营范围发生的业务不允许开具发票的文件。

相反,《发票管理办法及其实施细则》规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。

而且我们还都很清楚,发票开具的精神就是符合真实业务,也就是说,你如果实际提供了应税行为,除国家有明令禁止销售的外,即使超过营业执照范围,也应该如实开票纳税,营业执照的范围不构成对是否开票是否纳税的本质问题的阻碍。不能说我没有这个经营范围,就不让我开票,不纳税了。

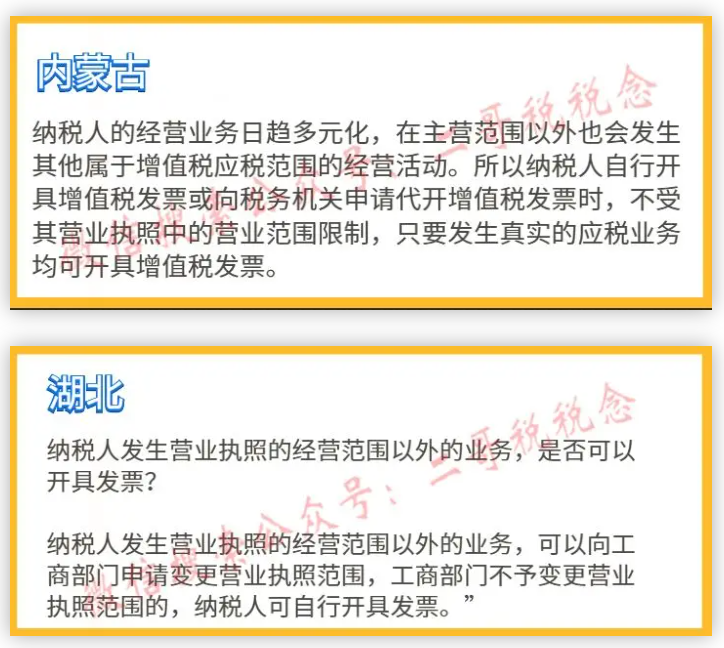

我们可以看到,各地税务局的态度还是比较明确,那就是发生了真实的应税行为,就必须开票纳税。这也是我们前面提到的必须与实际经营业务情况相符。

而从这次总局的一个回复我们也看出来,其实对于这个事情,我们还是要整体把握一个方向原则,那就是税务局做不了工商局的主,其实你实际发生了应税行为,就应该申报纳税,当然也需要给购买方开具发票,相反如果你因此说开不了发票,报不了税反而是有漏税风险。

但是你也不可能大量的业务都是超经营范围开票的,如果真的那样,那你也是不务正业,这种情况就是税务不介意,工商局那边你也说不过去。

1.企业临时发生一些营业执照的经营范围中没有的业务,但业务是真实发生的,首先咨询一下当地税务局有没有明确的规定流程,如果没有,建议可以直接自行开具发票申报纳税。

2.经常发生的业务应及时到工商管理部门变更营业执照载明的经营范围,当然这与“超经营范围”可否开具发票无必然关联,就算你变更不了也应该按时开票纳税,发生了应税行为是必须要交税的。

但是,企业不能长期超经营范围进行经营活动,不管税务怎么规定,经常性业务都应该进行工商登记变更,否则真成了无证经营了。

我们可以看到,各地税务局的态度还是比较明确,那就是发生了真实的应税行为,就必须开票纳税。这也是我们前面提到的必须与实际经营业务情况相符。

而从这次总局的一个回复我们也看出来,其实对于这个事情,我们还是要整体把握一个方向原则,那就是税务局做不了工商局的主,其实你实际发生了应税行为,就应该申报纳税,当然也需要给购买方开具发票,相反如果你因此说开不了发票,报不了税反而是有漏税风险。

但是你也不可能大量的业务都是超经营范围开票的,如果真的那样,那你也是不务正业,这种情况就是税务不介意,工商局那边你也说不过去。

1.企业临时发生一些营业执照的经营范围中没有的业务,但业务是真实发生的,首先咨询一下当地税务局有没有明确的规定流程,如果没有,建议可以直接自行开具发票申报纳税。

2.经常发生的业务应及时到工商管理部门变更营业执照载明的经营范围,当然这与“超经营范围”可否开具发票无必然关联,就算你变更不了也应该按时开票纳税,发生了应税行为是必须要交税的。

但是,企业不能长期超经营范围进行经营活动,不管税务怎么规定,经常性业务都应该进行工商登记变更,否则真成了无证经营了。

当然,理论是理论,实操中你超经营范围开票可能存在一些问题,这些需要你有所了解。

当然在新电局下,这些问题都是可以解决的。

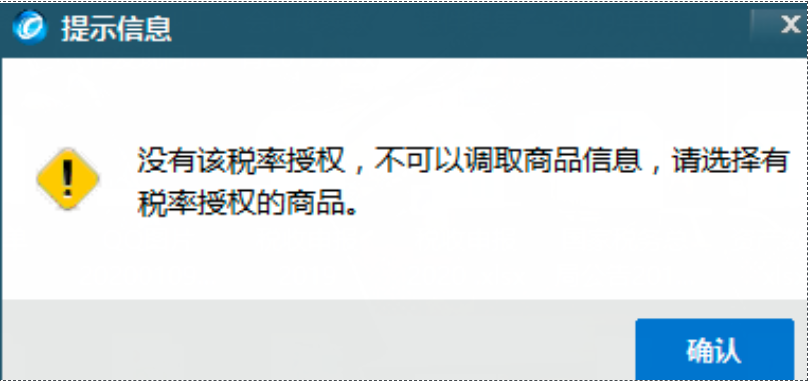

如果你发生了经营范围外的业务打算自行开具发票,但是开票系统没有这个业务对应的税率(一般情况没这个限制),比如你就是一家营改增生活服务业企业,你本身只有6%的税率。

这个时候销售废旧电脑,开票系统可能无法选择13%的税率。

那么你这个时候就必须去税务局了,还必须带盘去重新发行一下,当然服务商是否给你发行可能还会看税局是否做了税种和品名核定,这个增加品名这个说实话税务局就可能真看你营业执照了,所以会出现这种情况。

当然,数电发票下,纳税人基本都能开出相应的发票,并没有那么严格。

具体你直接在开票信息维护直接增加相应的编码和税率就行了。

当然,如果你的开票系统所有税率都可以选择开具,那么你自行开发票开具出来了。

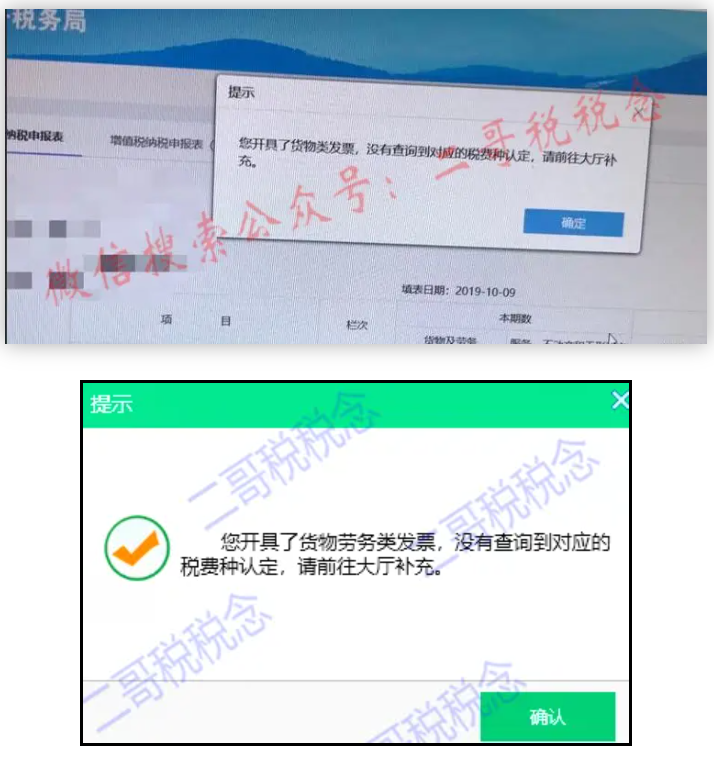

这个时候有可能还会出现问题,那就是申报出现问题。若纳税人未进行有效的税种认定或税种认定过期,可能导致系统中部分数据的填写框为灰色,无法填写。

税务局会每个企业核定税种和征收品目,这个东西有些地方可能设置了和纳税申报表的逻辑检查。

比如一个小规模纳税人,其本身经营范围就是广告相关服务,税务局核定的增值税征收品目就是广告服务,并没有核其他的。

如果征收品目和申报表有勾稽检查,那么就算自行开具了3%的销售货物的发票,在申报时候可能系统会提示申报异常信息,如下图。

这个情况就是纳税人自行开具了销售货物的发票,但是申报表检测到纳税人没有相应的税种核定,不让填表。

这种情况还是需要去税务局核定相关的税种和征收品目,然后申报表自然就不会限制了。

其实如果你的软件能自行开具相应税率发票,申报表也没设置障碍,所在地区也没有明确规定禁止超经营范围开具发票,那么你发生临时超经营范围业务就自行处理行了。

如果你遇到选择不了相应税率,开不了发票,或者说不能申报情况,那你还的去税局增加相应品名。

一般情况下如果仅仅是临时业务,向税务局说明情况后都应该没问题,前提是临时偶发业务,如果税局以不改经营范围不增加相应品名情况(据了解却有如此情况),个人实践经验是建议咨询税局一些业务能力更强的人,比如法规科的,又比如大厅负责人等,因为很多时候其实这些政策总局是有一个总体把握方向的,但是可能因个别人员业务把握不到位或者说规避自身风险意识过于强烈,可能给你一刀切的回复(不行)。

当然,如果你是经常性发生这个业务,那确实应该先行变更工商登记,就算税务局给你增加了品名,你长期超经营范围经营在工商管理层面也是有风险的。

如果是二哥自己,我肯定先自己试一下能不能开出来发票,能不能申报,如果都可以,那我肯定没啥顾及的,直接干就完事了。我发生增值税应税业务就该开票纳税。

如果真开不了发票或者申报不了,我就去找税务局了,至于更改经营范围这个事情,一般临时的小业务,我肯定是不会去考虑这个的。对于经常干的事情肯定要去变更,不然税务局不找你,工商局都要来了。。