剩余内容,

展开全文

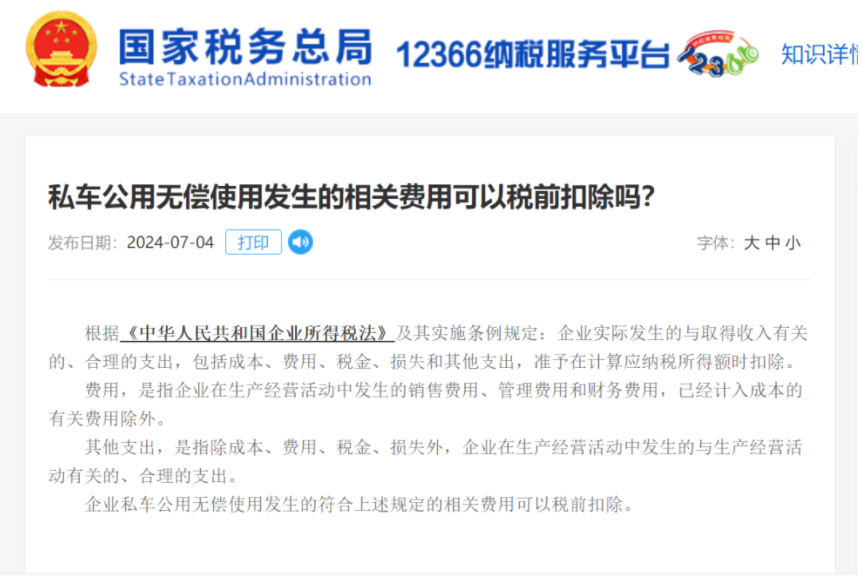

私车公用无偿使用发生的相关费用可以税前扣除吗?

素材来源:小陈税务08

- 2511 人看过

0

收藏

回复

分享

素材来源:小陈税务08