剩余内容,

展开全文

无票支出这个一直以来都是财务人员一个非常头痛的问题。

无票支出在税务上最大的问题的就是,这块无票支出的税金承担问题。

从增值税角度,采购方向上游支付了采购款+增值税(进项税),如果无法取得有效的抵扣凭证(比如专票),那么这部分增值税采购方是无法从计提的销项税中扣减出来的,最终就是自己承担了,计入了自己的成本。

从企业所得税角度,虽然企业所得税税前扣除的大原则是,第八条 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

但是实际上,没有发票,按照国家税务总局2018 28号公告以及目前税务政策执行口径,应该取得发票而没有取得发票实际上也无法扣除,如果支出无法在所得税前扣除,这部分的企业所得税又是自己承担。

所以,没有发票的支出对于企业来说就增加了很大一笔额外的成本支出。

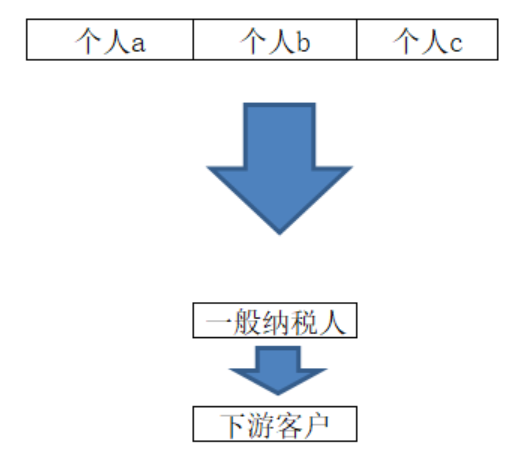

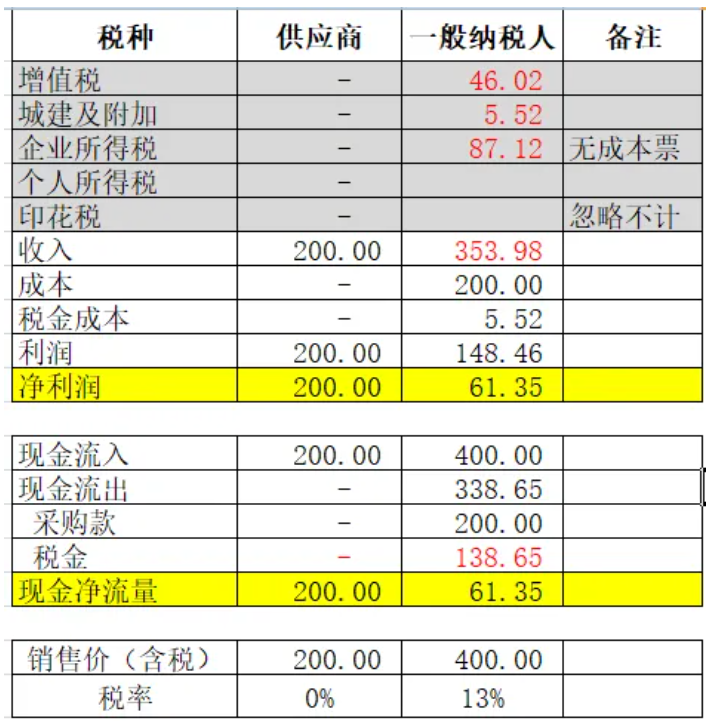

正常情况下,假如二哥税税念公司是一般纳税人,增值税率13%,企业所得税税率25%,城建及附加12%(7%,3%,2%)。

采购200(含税),销售400(含税),在供应商正常提供专票13个点的情况下,二哥税税念公司税金及收入成本情况如下:

但是,如果上游供应商不开发票,在这种情况下,情况就会发生了很大的变化。

上游供应商不开票(大概率是偷税,基本不可能正常交税还不开票),所以因为这个原因,二哥税税念公司无法取得抵扣凭证,也无法取得扣除凭证,税收成本就增加了,利润就少了。

你可以发现,其实这部分增加的税金成本就是上游不开票转嫁过来的,上游如果不开票不交增值税,这部分增值税就下游来承担了。

这个可能也是目前为什么要以票控税的一个原因,可以有效的监督个环节纳税,试想,如果上游不开票(完全可能没纳税),下游还正常抵扣,税前扣除,那么国家税收就流失了,而通过发票监控,下游监督上游,这种确实能给征管带来便利,也可以有效防止税收流失,上游不交,下游你就负担着。

那怎么解决二哥税税念公司因为缺票导致的税收成本的增加呢?

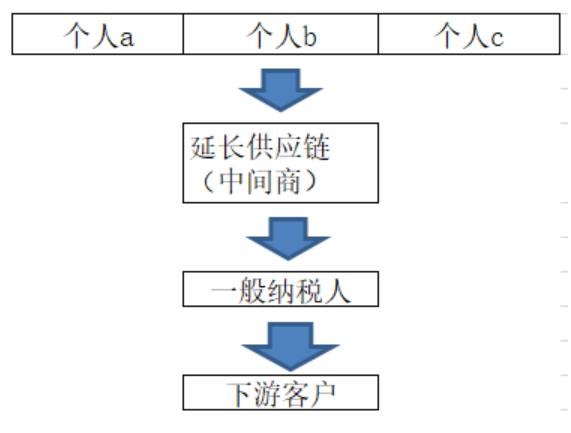

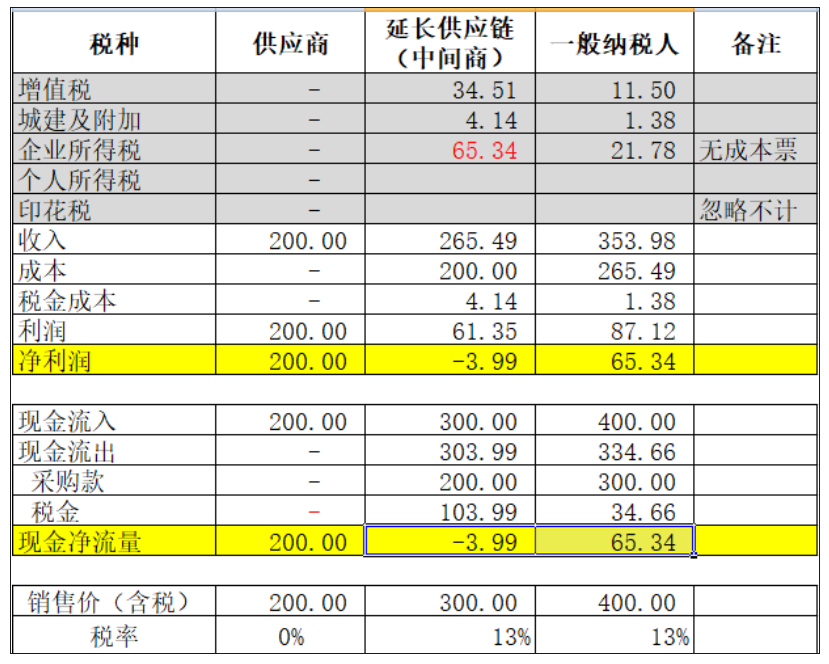

我看到很多筹划专家说延长供应链可以解决无票支出的痛点。

所谓延长供应链就是增加供应环节,在无票供应商和采购方中间再增加一个环节,如图:

因为单纯的增加一个环节实质上还是无法解决掉无票支出给采购方带来的税收利益的损失,只是把这部分损失转移到中间商去了,中间商也无法取得凭证,而中间商本身又是采购方自己设立的,从整体层面来看,这个损失依旧没有消化,只是在内部之间根据定价做了分配而已。

想想也是,如果就单纯增加一个环节及把国家的税收给规避了,那这个税法的漏洞也太大了。

那无票支出通过延长供应链到底怎么解决无票支出的税收成本问题呢?

其实纠其根本,关键点还是在于这个延长的中间商供应环节充分的利用国家的各种税收政策上。

通过利用各种政策来降低中间商供应商的税收成本,同时又能给你采购方提供合法的抵扣、扣除凭证,从而把无票支出带来的税收成本给抵消掉,达到解决无票支出税收成本的目的。

通过注册个人独资企业,个体工商户作为中间商来传递业务,个人独资企业和个体户再申请核定征收,以较低的征收率征收所得税,这种情况下缴纳的所得税较查实征收的显著偏低,以此抵消无票支出带来的税收成本增项。

通过在税收洼地注册中间公司,享受税收洼地的税收返还政策,以此来抵消无票支出带来的税收成本增项。

比如,利用小型微利企业所得税的优惠政策,利用对小型微利企业和个体工商户年应纳税所得额不超过200万元的部分,在现行优惠政策基础上,再减半征收所得税的政策。

灵活用工平台其实也是一个延长供应链的方式,实质上核心也在于核定,核定个人所得税。

所以,延长供应链支出的筹划核心不在于让真正不开票的销售方去开票纳税,而是通过中间商的转移把这部分税收成本转移到中间商头上,而中间商又通过各种核定、优惠来消化这部分税收成本,从而整体上解决采购方的无票支出涉及的税收成本的问题。

主要风险就是画皮画虎难画骨,筹划的痕迹过于明显,无法掩盖业务的真实性。

从中间商的实际人员、实际经营场所、实际业务,实际经营目的各方面都存在不合理的情况,最终导致筹划失败。