剩余内容,展开全文

我公司免费租赁的汽车,汽油和停车费及保险可以企业所得税前扣除吗?根据《企业所得税法》第七条规定:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”根据《企业所得税法实施条例》第二十七、三十条规定:“企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。”、“企业所得税法第八条所称费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。”因此,企业实际发生的与取得收入有关的、合理的汽油和停车费及保险可以在企业所得税税前扣除。

私车公用无偿使用发生的相关费用可以税前扣除吗?

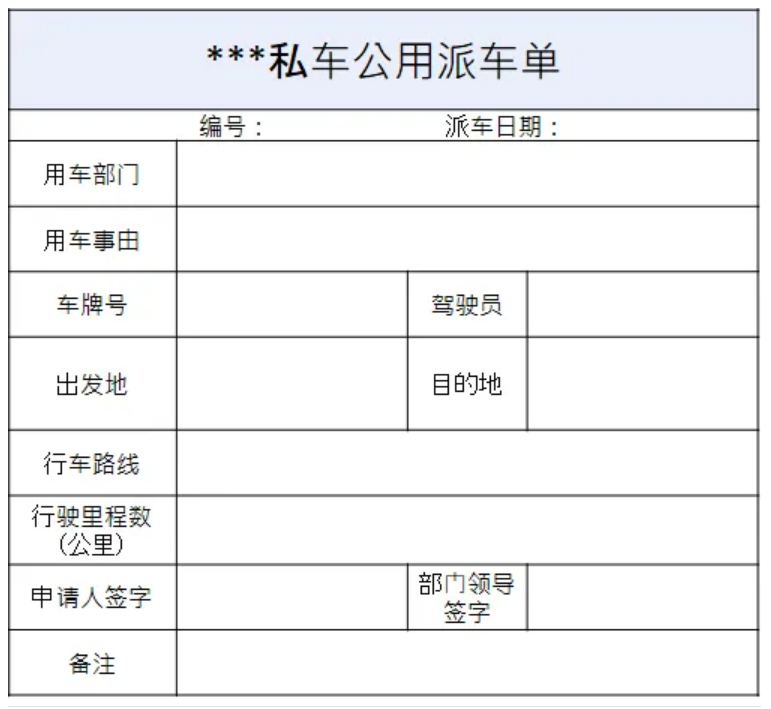

根据《中华人民共和国企业所得税法》及其实施条例规定:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。其他支出,是指除成本、费用、税金、损失外,企业在生产经营活动中发生的与生产经营活动有关的、合理的支出。企业私车公用无偿使用发生的符合上述规定的相关费用可以税前扣除。怎么证明私车公用的费用属于“企业实际发生的与取得收入有关的、合理的支出”。如私车公用车的申请表(仅供参考) 所谓“与取得收入直接相关的支出”,是指企业所实际发生的能直接带来经济利益的流入或者可预期经济利益的流入的支出。(1)租的车是单位领导/老板家庭支出,本来就不允许税前扣除,肯定租车过程中发生的费用也就不能税前扣除。(2)对因租赁而发生的费用支出允许税前扣除,如租赁费、油费、停车费等。比如交强险,即使车辆没有出租也发生,不属于因租赁而发生的费用。租的车新车不到20万,一年下来的修理费30万,您说合理不合理。

所谓“与取得收入直接相关的支出”,是指企业所实际发生的能直接带来经济利益的流入或者可预期经济利益的流入的支出。(1)租的车是单位领导/老板家庭支出,本来就不允许税前扣除,肯定租车过程中发生的费用也就不能税前扣除。(2)对因租赁而发生的费用支出允许税前扣除,如租赁费、油费、停车费等。比如交强险,即使车辆没有出租也发生,不属于因租赁而发生的费用。租的车新车不到20万,一年下来的修理费30万,您说合理不合理。

企业发生的合理的支出,限于应当计入当期损益或者有关资产成本的必要与正常的支出。计入当期损益或者有关资产的成本,指的是企业所发生的支出在扣除阶段方面的要求。必要和正常的支出,是符合生产经营活动常规的必然要求和内在之意,也就是企业所发生的支出,是企业生产经营活动所不可缺少的支出,是企业为了获取某种经济利益的流入所不得不付出的代价,而且这种代价是符合一般社会常理的,符合企业经济活动的一般规律或者情况的支出。