剩余内容,展开全文

最近有人问二哥,说他们租房,出租房不给发票,他们老板在网上看到一个短视频,说有个解决方案,然后让他执行。

我看了他的短视频,大概意思就是租房人不开发票,老板先以个人名义把这个房子租下来,然后老板再把房平价租给公司(老板和公司签订转租合同,然后由老板去税务局代开租赁发票)。

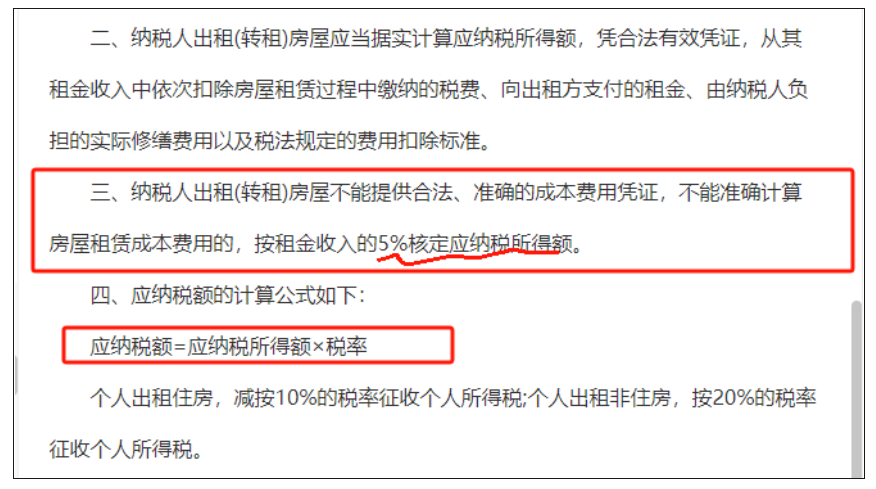

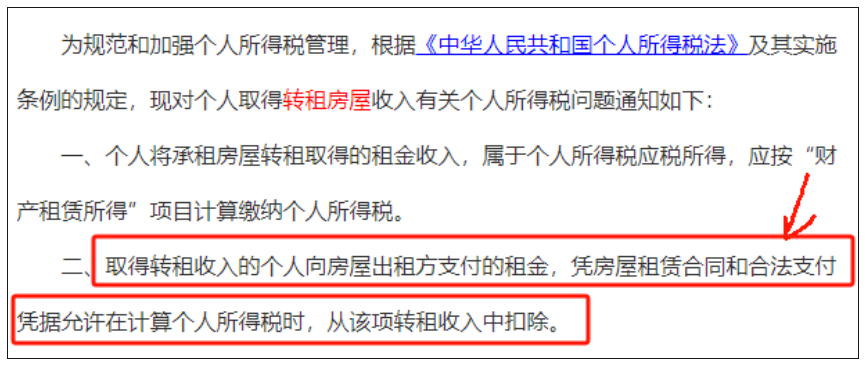

视频上说,增值税这块按月不超过10万租金,增值税和附加税都是0,房产税这块二房东不用交,是优惠的,而个人所得税呢?因为平价,所有个税没所得,也没有个人所得税。老板看了很是心动,认为自己家会计没水平,让自己家会计好好学习一下,然后去把发票开出来,老板可以主动配合。我们具体来看看,首先前提当然是老板配合,确实把房屋租赁关系全部改变了。然后我们具体看看以老板名义去代开发票,是不是真的什么税都不用交?我们假设这是住房。(住房和非住房这块税收是不同的哈)1、增值税这块,如果单月房租没超过10万,是可以享受优惠,免征,增值税免征了,附加也免征。2、房产税,对于转租行为是否征收房产税,国家税务总局对此未做出规定,根据《房产税暂行条例》第二条的规定:房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。《房产税暂行条例》明确房产税的纳税义务人为房产所有人,而转租人对于转租房产不具有所有权,仅有使用权,所以转租行为不应征收房产税。如果你到税务局去代开发票,你是二房东,在房屋备案过程中,如果发现该房屋没有房产税交税记录(一手房东没开票,自然也没交税),那么税务局也要就此让你交房产税,以此来堵塞漏洞。3、个人所得税这块,主要有两种方式:按实征收(按实际租金收入申报)与核定计税租金征收。如果是核定征收,那不存在老板还不用交税个税的问题,你还是得按照租金核定个税(各地核定率不同),这个就和一手房东核定的个税是一模一样的,你租金都是一样的。视频说因为平价,没有所得,没个税,但是忽略了一个实操问题,你在计算个税时候扣除一手房租同样需要对方开的发票,你没有发票,税务局不认可你这个成本费用,你无法扣除这个费用,你想想你的所得是多少呢?还不是免不了个税!所以这个方案没有视频讲的那么好,不交税就把发票开了,别人没交的税,你饶一下弯弯就把税绕没有了,你把税法制定者置于何地?

这个方案最多解决一个问题,就是房东不愿意出面开票,转租一下,换个愿意去开票的人把发票开了,仅此而已。这些短视频只说好听的,老板就喜欢听这些,什么没税,什么节税,实际上要么就是可操作性极差,要么就是操作了也是有风险的,有可能风险更大,而自家会计因为是自己的饭碗,各种谨慎小心反而被认为是无能。其实我们会计也不是无能,我们只是不愿意说大话,要真实愿意,我也可以说,老板,没问题,没票也能入账,放心,不会多交税的,交给我。然后我就直接用白条给他入账,纳税也不调整,反正糊弄老板还不容易,至于结果,等税务局查到再说呗,反正很多老板看的视频不也是查到了也一样出问题嘛。其实房租这个事情没发票怎么解决,你非要让二哥给你弄个不交税还没风险的筹划,我说实话我是做不到的。这个税务的成本节约不了那必然有人要担着,那实际上就是你担着还是出租方担着的问题了,你担着你就纳税调整,或者你和出租方协商多给点租金让其去代开发票。去打税这个成本的注意,特别是在一些非常成熟日常的经营事项上,很难,税局用穿透业务本质的手段、是否符合市场基本价格原理等判断基本就都可以给你破解,你如果做了大概率就是暂时的心安而已,没有真正要查你而已。