剩余内容,展开全文

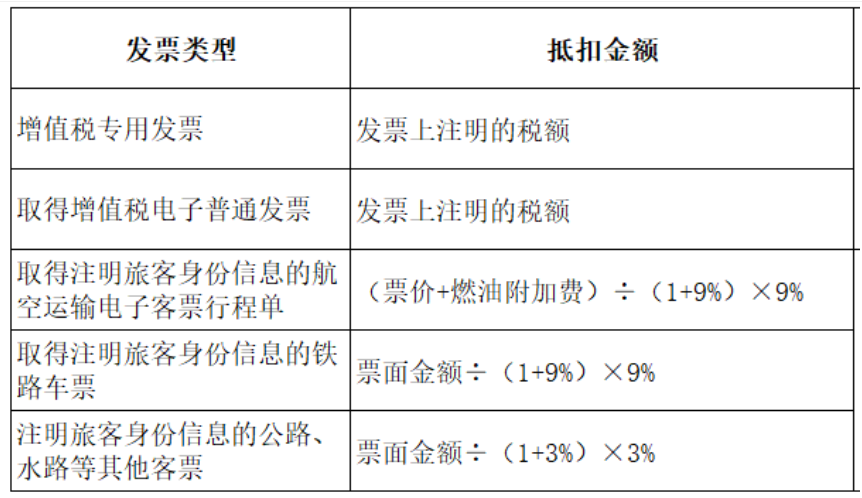

很显然,是注明了的

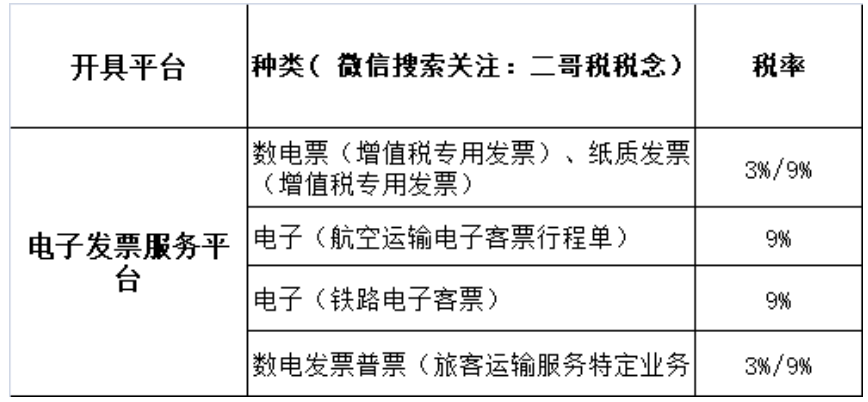

这只能算车辆的运输费,那车辆的运输费你想抵扣,这种情况就得开具专票,很显然,这种发票是不能作为抵扣凭证的。

素材来源:二哥税税念

- 509 人看过

0

收藏

回复

分享

很显然,是注明了的

这只能算车辆的运输费,那车辆的运输费你想抵扣,这种情况就得开具专票,很显然,这种发票是不能作为抵扣凭证的。

素材来源:二哥税税念