一般来说,个人代开发票无非就是几种收入,如上图,销售货物,提供服务,出租资产。

个人取得所得自然免不了有个人所得税,这些不同收入在个人所得税的规定里面主要就是涉及两大税目。

一个就是劳务报酬所得

一个就是经营所得

很多人搞不清楚这两个有什么区别,搞不清可以看看二哥这篇文章:经营所得和劳务报酬到底有啥区别?

简单举个例,比如二哥出门讲课,这就是劳务报酬,二哥买个车提供货物运输服务,这个就是经营所得。

目前个人代开发票,不同所得性质个税处理方法是不同的。

所得性质属于劳务报酬的,税务局都不会再代开发票环节扣你的个税,这个个税的扣缴义务属于实际支付方。

比如二哥给a公司讲课,去税务局代开了一张发票给a公司,税务局在代开环节只扣增值税及附加,不扣个税,个税应该有a公司在支付二哥报酬时候代扣。

所得性质属于经营所得的,大部分情况税务局在代开发票环节一般是会扣个税的,当然也有明确规定不扣的,比如个人提供货物运输服务,税务局就不扣,要求代开人自行申报。

国家税务总局公告2021年第8号第三条规定,对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人,应依法自行申报缴纳经营所得个人所得税。

比如二哥提供运输服务,去税务局代开了一张发票,税务局只扣增值税和附加,个人所得税不会扣,注意,这个时候支付方也不应该扣,这个个税需要二哥自己在电子税务局申报。(有人说可以不申报吗?不行,税务局后台有数据,会比对出来,然后就是通知你申报了)

所以也就是这么简单的流程,很多人一直也是这么操作的,劳务报酬支付方代扣,经营所得税务局扣了就没管了。

但是今年以来,很多纳税人反馈,经营所得代征个税的,现在税务局又在通知自行申报。

以前我们认为,税务局在代开环节按收入的百分比,比如按收入1%征收了个税后就完事了,现在看来可能并非如此简单。

说白了,这1%的个税我们认为是核定了的个税,而现在这1%可能税务局理解为预征而已。

那么既然是预征,那你就需要自行申报,自己按经营所得计算方法重新计算个税,然后扣除预征的,剩下的再进行补缴或退税。

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

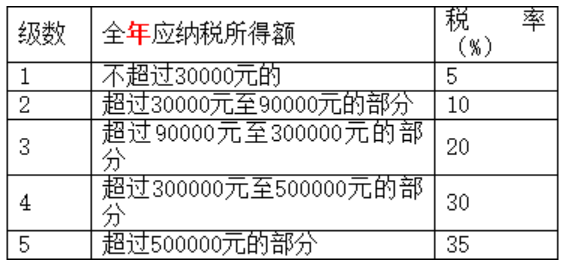

比如二哥取得经营所得10万,代开发票时候扣了1000的个税,二哥年末还应该自行汇算计算实际应交个税。

假设成本8万,应纳税所得额2万,算出的个税20000*5%=1000,那就是刚好不补也不退。

那么现在问题来了。

个人怎么填写成本,随便填?哪些算个人提供经营所得的成本支出,这个是一个难题,如果税务局要检查,那耗时耗力,个人本身就不具备建账能力,没有规范的会计凭证支持。

税务局不检查,那个人随便填写,自行申报也就形同虚设了,我随便填写一个成本,以不交税为目的,这样也很乱。

税务局不检查,那个人随便填写,自行申报也就形同虚设了,我随便填写一个成本,以不交税为目的,这样也很乱。

所以其实问题还是回来了,自行汇算还可以核定不?

我们从最近总局12366对“反向开票”后,出售者办理汇算清缴时如何计算个人所得税?的案例中可以看出。

其实就算自行汇算,也是可以核定征收的。

如下:

某自然人出售者2024年“反向开票”金额120万元(不含增值税),且已在开票时由“反向开票”企业按照开票金额的0.5%代办并预缴个人所得税6000元。由于历史习惯原因,该自然人出售者尚未建账、缺少完整准确的成本费用等纳税资料,不能正确计算应纳税所得额。在2025年3月31日前办理经营所得汇算清缴时,主管税务机关对其参照商业5%的应税所得率进行核定征收。则该纳税人全年经营所得应纳税所得额=120×5%=6万元,适用经营所得10%的税率,全年应纳税额为6×10%-0.15=0.45万元;由于其在预缴环节已缴纳6000元税款,因此可申请退税1500元。

那么问题又来了,为什么不直接最终核定结果在代开环节就按核定把税收完呢,非要再汇算再算一遍。

二哥觉得原因有几方面吧。

1、不同地区核定的个税是不同的,很多人专门挑在洼地去代开,洼地的附征率可能很低,但是实际上如果在他自己实际经营地,所得率可能没有那么低,算下来是需要补税的。

素材来源:二哥税税念

- 1817 人看过