剩余内容,

展开全文

01、问询

申报时发行人调整赠送客户免费试用样品会计处理方式,确认收入及销售费用,相应调整营业收入、销售费用等列报科目。

请发行人:说明报告期内免费提供试用品的金额及更正前后会计处理方式、更正原因,相关会计处理是否符合企业会计准则的要求及行业惯例。

02、回复

报告期内免费提供试用品的金额如下表:

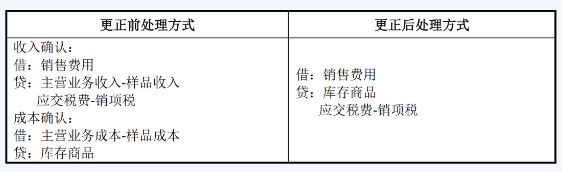

报告期内免费提供试用品事项不涉及数据更正,追溯对2019年免费提供试用品的金额进行了更正处理,更正前后会计处理方式如下:

据公开信息查询,同行业可比公司未披露免费提供试用品的会计处理方式。经查询其他上市公司公开披露同类会计核算方式如下:

“浩欧博(688656):浩欧博免费提供试用品的会计处理为计入销售费用[1]宣传推广费进行核算。会计分录为借:销售费用,贷:存货。”

发行人外销收入各结算方式下会计核算与行业惯例相符,不存在差异。

报告期内公司不涉及更正提供试用品的会计处理。公司免费提供试用品主要用于开拓市场,计入销售费用的会计处理方式更为谨慎合理。因此,相关会计处理符合企业会计准则的要求及行业惯例。

素材来源:由【IPO案例号】整理自富耐克超硬材料反馈意见回复,转载请注明来源。

- 774 人看过

0

收藏

回复

分享