剩余内容,

展开全文

增值税这块其实我们比较好知道滴滴的纳税方式,因为我们可以从其公司开具的发票进行判断。

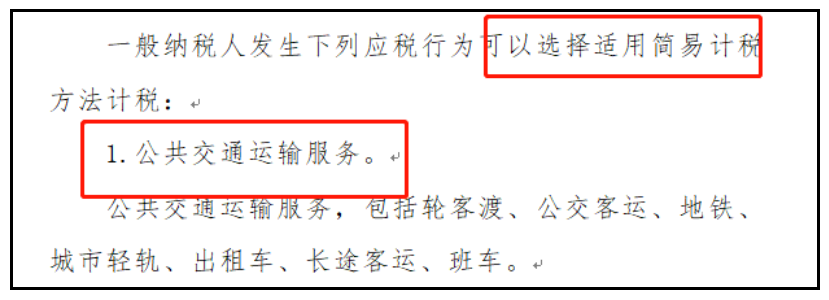

我们出行取得取得的滴滴快车出行发票都是3%的增值税电子普通发票。能开3%的业务发票的情况无非就是两种,第一小规模纳税人,第二增值一般纳税人简易计税项目。

滴滴的体量肯定不满足小规模纳税人的情况(500万销售额标准),所以滴滴出行的收入是按照一般纳税人简易计税方式计税的。

具体而言,是按照公共交通出行进行简易计税备案并纳税的。

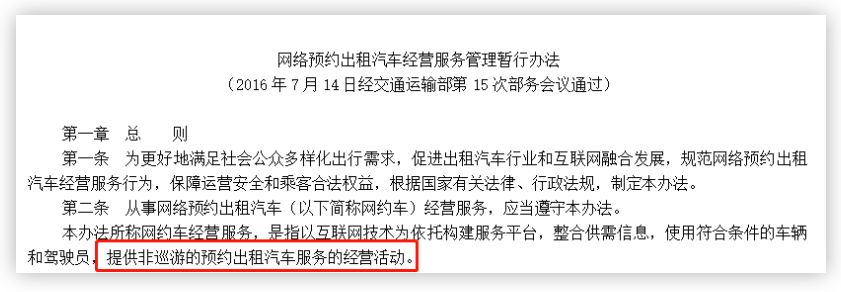

从业务实质来说,现在的网约车其实和传统的出租车本质是一样的,这点从网络预约出租车经营服务管理办法就可以明确。

网约车服务属于提供非巡游的预约出租车汽车服务的经营活动。属于交通运输服务,属于交通运输服务下的公共交通运输服务。

那么,滴滴按照3%缴纳增值税,其从打车消费者收取的全部价款和价外费用开具发票并纳税。

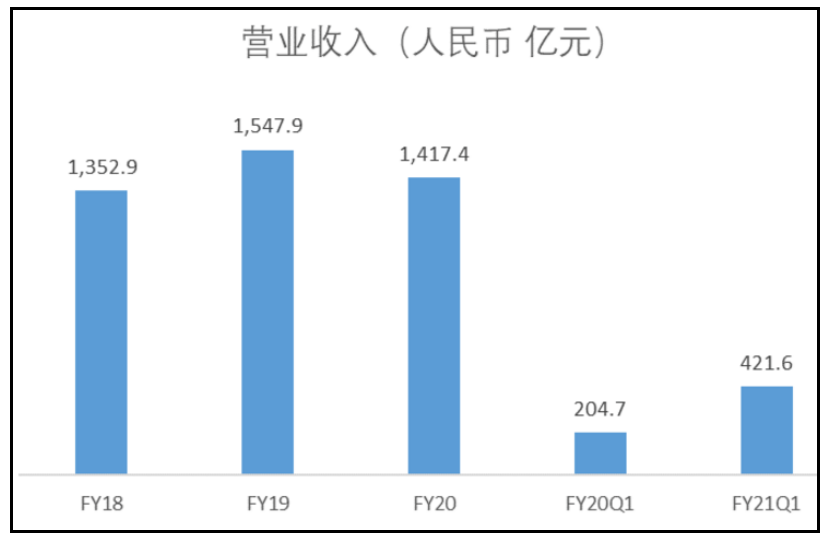

2021年一季度,公司实现营收421.6亿元,同比增长106.0%。随着疫情的影响逐渐消退,公司的业务恢复正常。

企业所得税我们主要核心在于探讨一下滴滴的成本扣除问题。

滴滴的所得税收入来源于提供出行取得的运输服务收入,这块没啥说的,但是这块收入对应的成本怎么扣除?是否能够取得合法的扣除凭证?

对于网约车业务,公司是向消费者提供出行服务的主体,这部分业务的收入确认为Gross Basis方式(总额),按照GTV(交易额)减去通行费、费用和税,以及消费者激励费用计算。司机的收入和激励费用计入营业成本中。

成本构成其实比较简单,其实主要就是支付给广大滴滴司机的费用,因为滴滴的模式就是平台服务,收入来源乘客,成本支出就是支付给司机的费用。

取得什么样的扣除凭证,这个就要看滴滴公司和滴滴司机的一种关系了。

如果是劳动关系,那么很简单,就像我们大部分企业一样,雇佣人员对外提供服务,支付给雇佣的是工资薪金,成本扣除凭证就是内部凭证,那就是我们的工资表等资料。

但是很显然,滴滴公司和广大的司机朋友并非劳动关系,如果是劳动关系,那么滴滴公司的经营成本可能就兜不住,因为面临的更大一块是社保问题,劳动关系和社保是挂钩的。

那么滴滴和实际的关系应该是合作关系,既然是合作关系,那么滴滴支付给合作方的费用要想在税前扣除,那么肯定需要取得发票(自然人提供应税劳务需要开具发票)。

理论上就是这样,但是实际呢?滴滴司机那么多,你听说过哪个滴滴司机给滴滴公司开发票后才能取得报酬没有?

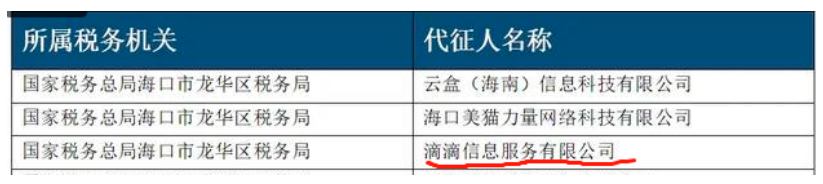

那滴滴公司如何合法的把这些成本进行税前扣除呢?这里牵扯的一个事项,也是最关键的事项,那就是委托代征。

委托代征又称"代征代缴"。指税务机关对税源零星分散、难以派出专人管理的地区,委托当地乡、村政府、村民组织或其他单位、个人,依法代征税款并定期向税务机关报缴的一种税收征收方法。

既然滴滴面临的广大司机非常零散,司机难以自行开票并完税,那么就采取委托代征,由滴滴公司统一的代征司机各项税金。那么经过滴滴公司代征税款之后的这块费用,那么列支为滴滴公司的成本,在税前扣除方面就没有了障碍。滴滴公司完全可以在代征税款后汇总申请代开发票作为税前扣除凭证。

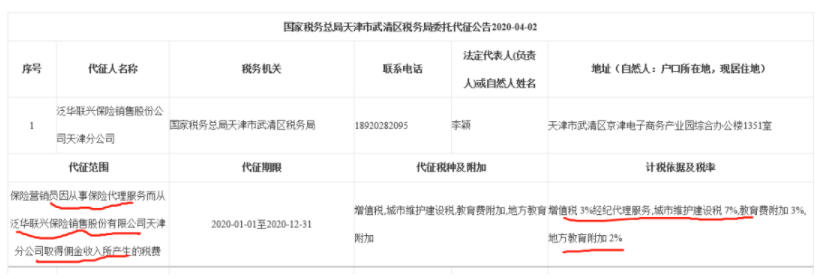

其实类似的情况其实很多,大家可能必须熟悉的比如保险经纪代理的委托代征业务。

个人所得税方面,滴滴公司肯定有雇佣关系的管理人员,技术人员,这类人员按照工资薪金做代扣代缴申报即可。

对于司机这类特殊的人员,公司有没有代扣代缴的义务呢?

司机从滴滴公司取得的服务收入,并非属于工资薪金收入。

根据《机动出租车驾驶员个人所得税征收管理暂行办法》国税发[1995]50号文件第六条相关规定:

出租车属个人所有,但挂靠出租汽车经营单位或企事业单位,驾驶员向挂靠单位缴纳管理费的,或出租汽车经营单位将出租车所有权转移给驾驶员的,出租车驾驶员从事客货运营取得的收入,比照个体工商户的“生产、经营”所得项目征税。

而对于生产经营所得,支付方是没有代扣代缴义务的,但是实际中实际自行申报也不现实,所以也是通过滴滴委托代征来处理的。

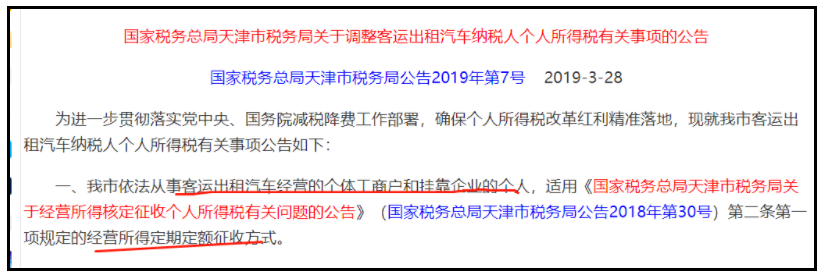

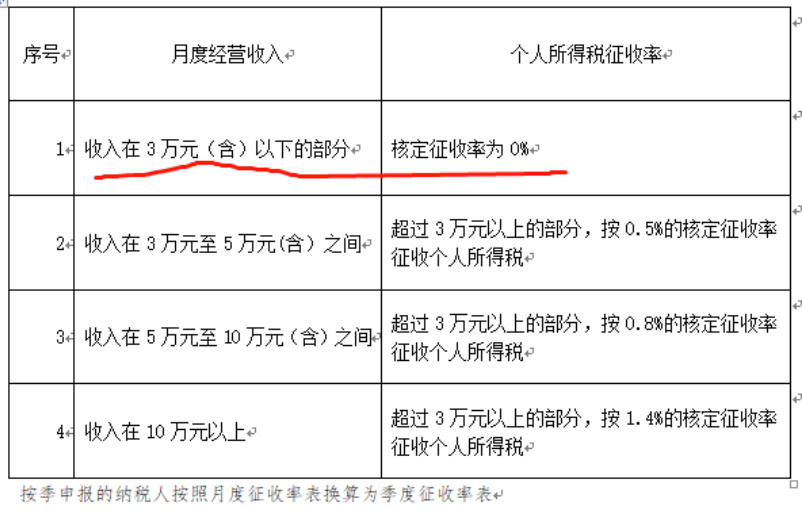

但是个人司机是没法提供其取得收入的成本的,所以一般采取核定征收,比如滴滴总部所在的天津就有这样的规定。

而且这个核定征收率还特别低,月收入3万以下都是免的。

社保是劳动关系的随附义务,如果是滴滴的管理人员,技术人员,有劳动关系的社保自然是必须缴纳。

关键在于广大滴滴司机是否有社保问题?答案肯定是没有的,滴滴司机大部分是兼职,灵活就业人员,其和滴滴公司的关系也不是劳动关系,至少滴滴公司是这样认为的。

其实滴滴平台和滴滴司机之间的法律关系,一直处于模糊状态。

在实践中,劳动和社会保障部门颁布的《关于确认劳动关系有关事项的通知》中对劳动关系作出认定,明确了未订立劳动合同时,满足以下条件构成劳动关系:

二是劳动者事实上成为用人单位的成员,而且受到用人单位的管理;

三是劳动者提供的劳动构成了用人单位业务的组成部分。

在滴滴平台和滴滴司机中,滴滴提供网络平台,滴滴司机自己营运车辆,营运车辆是滴滴运输中最重要的劳动工具,劳动者自己提供劳动工具从事劳动,因此不符合劳动关系的特征。同时,滴滴司机相对独立,在工作过程中不受雇主的控制。

所以滴滴和司机之间的关系更多被认为是非劳动关系,自然就规避了社保等问题。

分享

链接复制成功

链接复制成功