剩余内容,展开全文

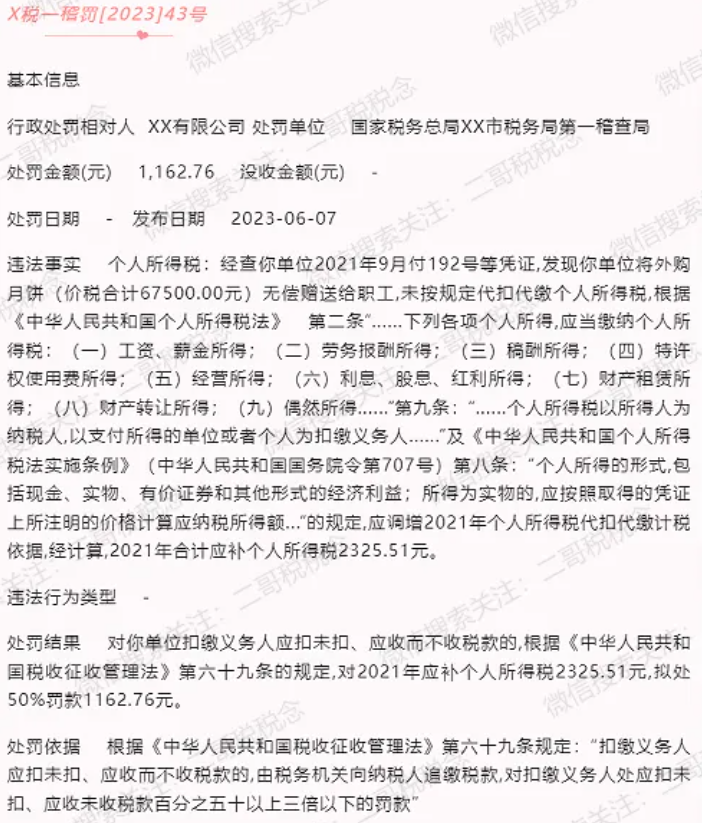

中秋节来了,很多单位发了月饼,但是却忽略了税收。

很重要的就是你是否代扣了个人所得税?有些人说我又没发钱,扣什么税?

其实这就是误区,看看上面的案例,如果有一天税务局来翻看你的凭证,福利费里面附件一看,罚你款也是有理有据的。

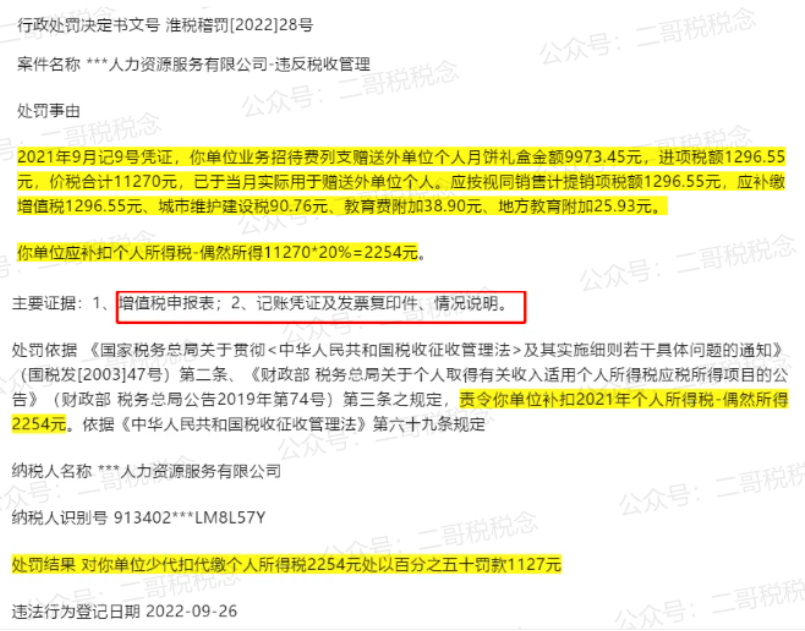

不仅如此,送月饼礼盒给外单位,没视同销售也有被罚的案例。

所以,正规公司你就老老实实扣税就完税了,别到时候被罚款还被领导说你自己的工作不专业。

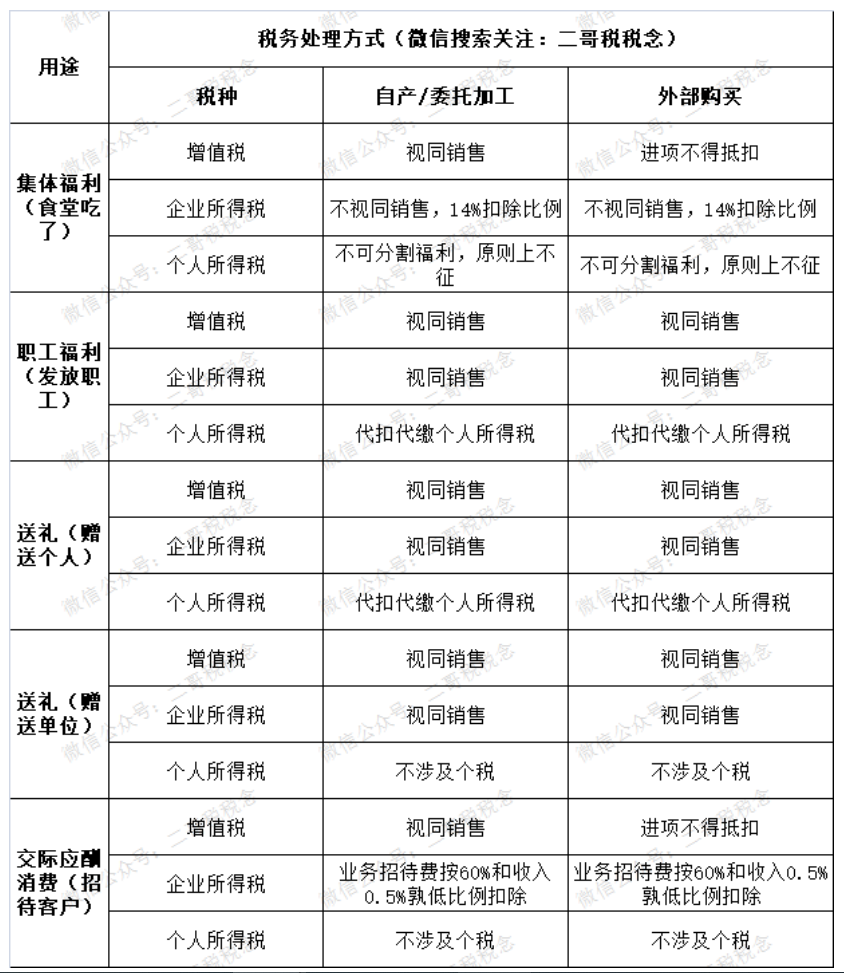

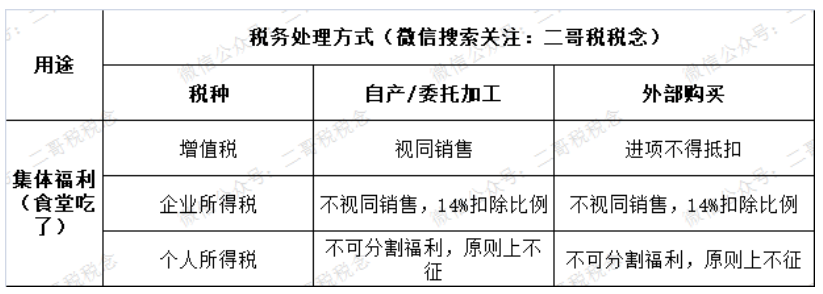

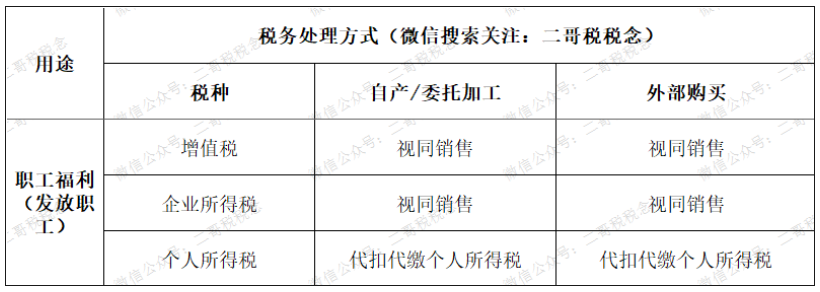

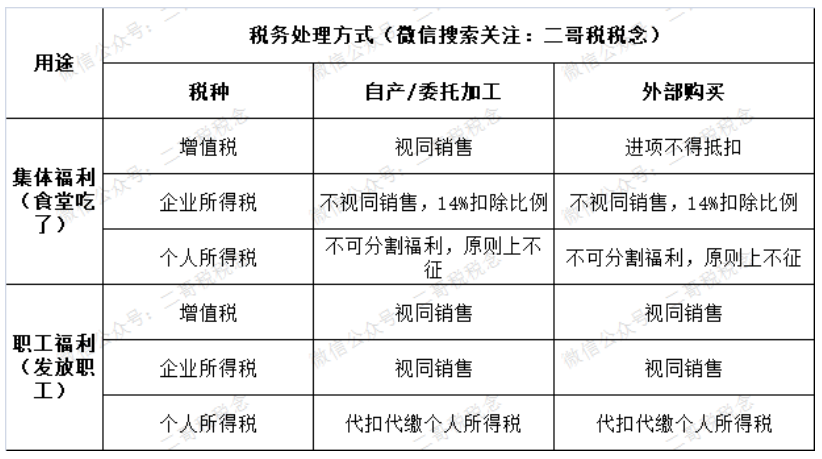

送月饼不同场景税务处理也不同,大家具体看下图:

为什么自产的用于集体福利要视同销售,而外购的却是进项税转出?二哥说了增值税看流转,有流转就应该视同销售,因为流转要保持增值税链条不断,(视同销售)把增值税传递给下游,这样才能避免增值税的重复纳税。

如果没流转下去,那相当于你这个环节实际消费了,你应该负担这个增值税,就像二哥去超市买商品,自己付了增值税,二哥是最终消费者,支付的增值税也不能抵扣,自己负担了。

企业外购的商品用于集体福利(食堂消费)相当于企业是最终消费者,自己消费了,那也就是不得抵扣了。为什么自产的用于集体福利要视同销售呢?不也是没流转吗?这里主要是为了堵塞漏洞,因为自产和外购不同,自产产品往往有增值,如果不规定视同销售,那可能就会导致增值税少征。本身你买月饼市场价100,做集体福利负担13的增值税,而同样的月饼,实际上你自己生产的月饼成本50,如果不视同销售,你相当于只负担了一半的增值税,国家因为你的这个行为,会少征一半的增值税。

首先职工福利不等同于集体福利,集体福利是增值税上的一个概念,其从增值税原理来说为什么说是集体福利,也就是集体消费不可分割的福利,比如食堂,比如职工宿舍,这种可以理解为企业作为最终消费者,所以用于集体福利不得抵扣没问题,商品没流转了。而发给职工概念是职工非货币性福利,并非不可分割的集体福利概念,从增值税角度有流转,增值税看流转,按视同销售处理更符合原理。当然,实践中,可能很多人觉得这样做太费事了,大部分人对这个观点不认可,认为直接按照不得抵扣处理就行了。外购给个人视同销售还是不视同销售,国家增值税没重复收,原因就在从增值税计税原理来说,经个人手本身就是增值税链条断裂了(个人不存在抵扣一说),视同销售或者不视同销售,下游个人都无法抵扣进项税的,如果说外购的货物赠送公司客户不视同销售可能导致增值税链条断裂,引发重复纳税,那么外购的货物赠送个人不视同销售(做进项税转出)实际上对整体增值税并不产生影响。二哥的意思是在整体不会导致国家税收流失的前提下,外购发给职工做福利,做视同销售并抵扣进项税和做进项税转出处理也不用过于较真,理解本质然后权衡处理就行。

为什么用于集体福利企业所得税不用视同销售,而用于职工福利需要?

因为所得税视同销售,如果资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算。而企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

个人所得税是建立在个人取得收入前提下,支付方代扣代缴,送给单位,单位所得,单位接受捐赠自行按捐赠所得自行申报所得税就行了,自然不涉及个人所得税。

素材来源:二哥税税念