剩余内容,展开全文

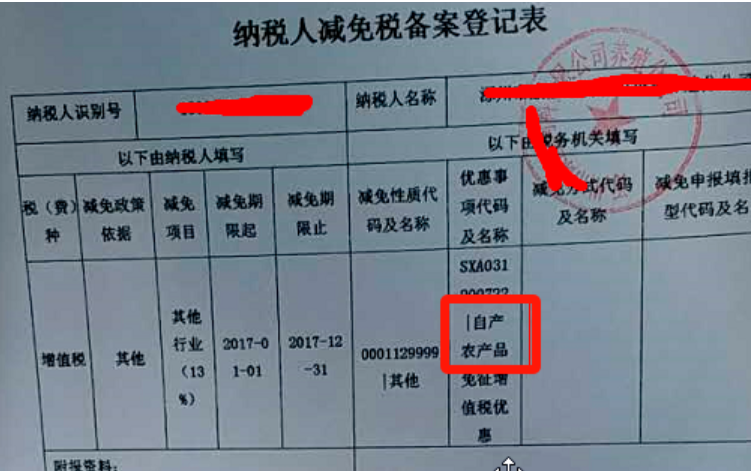

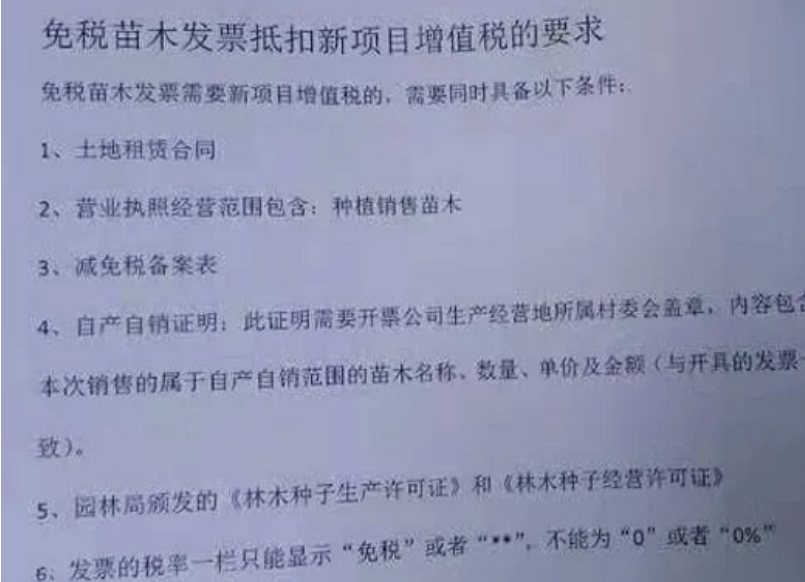

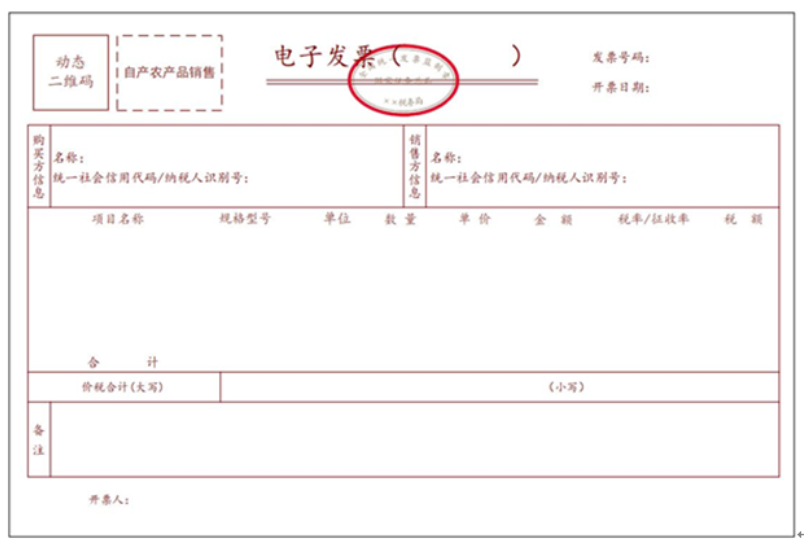

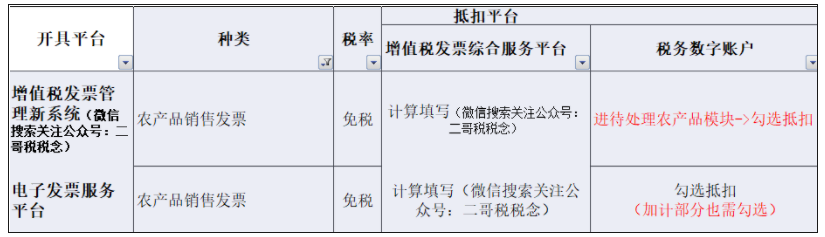

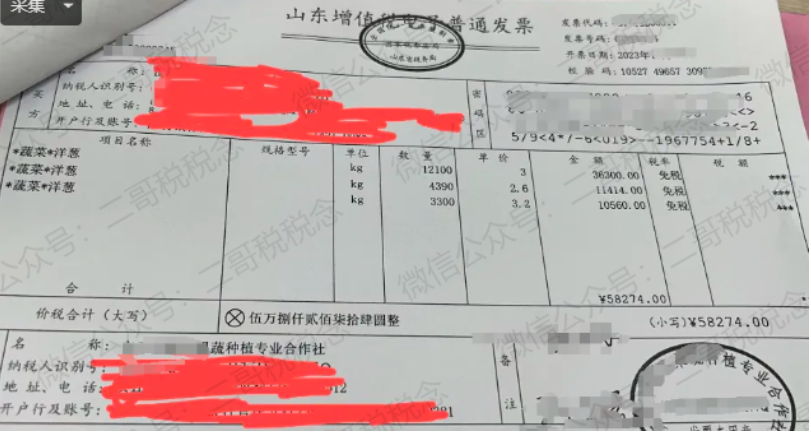

想到的就是取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。《中华人民共和国增值税暂行条例》第八条第二款第(三)项和本通知所称销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。什么是农业生产者,我们从《增值税暂行条例实施细则》中找到了答案。农业生产者,包括从事农业生产的单位和个人。什么是单位?《增值税暂行条例》第一条所称单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。所以,这个种植合作社开具的免税发票,有可能是其销售自产农产品开具的免税普通发票。因为发票票面是蔬菜,蔬菜在流通环节也有免税政策,所以也有可能100%肯定是合作社自己种植的,所以还得证明是开具免税的依据是其自产享受免税开的,而非流通环节的免税。比如,我们能取得对方出具的其免税的备案表,看看其免税的政策依据是什么,是自产的就可以抵扣,是流通环节的免税就不能抵扣。但是现在免税都不备案了,所以这个表可能有些单位也提供不出来,而且有些地方税局哪怕你提供了这个备案表也不一定认可,可能还需要提供更多的证明(这个不同地方规定不同,以各地税局执行为准)比如之前有个读者给二哥发的,他们当地要求的资料,一大堆。所以大家在抵扣这类发票时候还是需要谨慎,一方面多了解所在地对这类发票的抵扣规定,另一方面加强和供应商的沟通,相关资料最好能提供完整,如果量特别大,可以在合同规范好相关权责,比如如果对方原因导致我这边最终无法抵扣进项税,对方如何负担我进项税损失的责任,比如给予价格补偿等。销售方要开这个农产品销售发票,必须需要到办税大厅申请归类,也就是说税务局就给你判断了你是否是自产免税,如果是,才会让你选择到这个业务标签开票。那么这个无疑对取得发票的购买方多了一重保障,本身能开出这种发票就是一种证明(证明其是自产农产品)。如上图,如果你是税务数字账户,那么就是先进入待处理农产品模块处理,然后再勾选。如果你是增值税发票综合服务平台,那么不用勾选,直接申报表计算填写就行了。

分享

链接复制成功

链接复制成功