剩余内容,展开全文

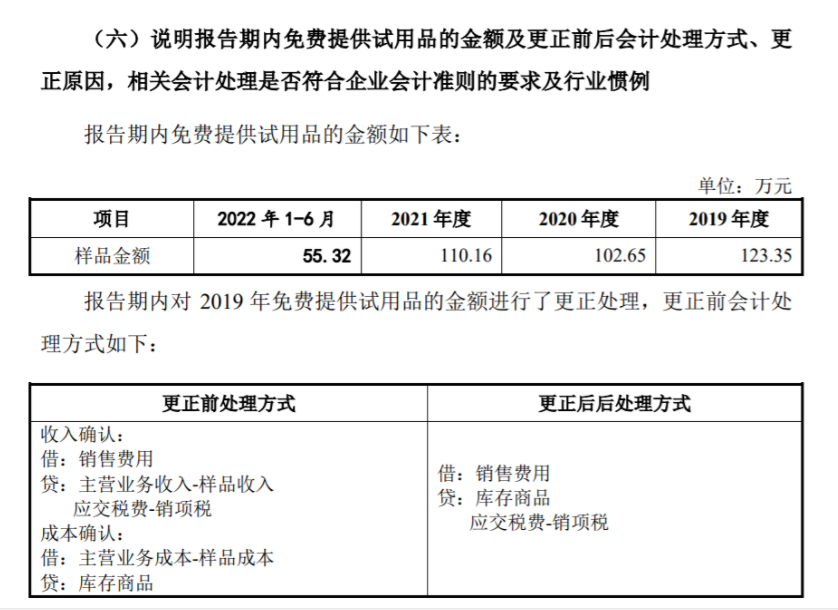

——摘自《关于富耐克超硬材料股份有限公司公开发行股票并在北交所上市申请文件的审核问询函的回复》更正前后都按照视同销售处理,既然按照正常市场销售价格,计提销项税额;相应进项税额自然可以依法抵扣。1.国税函〔2008〕828号《关于企业处置资产所得税处理问题的通知》企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。其中,除另有规定外,应按照被移送资产的公允价值确定销售收入。《关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号,以下简称“41号公告”)对《纳税调整项目明细表》中视同销售的填报进行了修订。第30行“(十七)其他”栏填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额,企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。如成本为17000元的自产货物免费提供试用,该产品正常出售的公允价值为20000元(不含税),更正前处理方式,会计已经按照收入确认了,没有税会差异,也就没有所谓的视同销售调整,差额3000元还能不能填在第30行“(十七)其他”栏呢?(个人偏向不能,因为不是视同销售后调整了)如果不能,会产生企业所得税应纳税所得额3000元。更正后处理方式,企业所得税按照视同销售处理,存在税会差异,视同销售收入增加20000元,视同销售成本增加17000元,差额3000元填在第30行“(十七)其他”栏,整体不影响企业所得税应纳税所得额。

分享

链接复制成功

链接复制成功