根据《关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号)第四条规定,个人出租房屋的个人所得税应税收入不含增值税,计算房屋出租所得可扣除的税费不包括本次出租缴纳的增值税。个人转租房屋的,其向房屋出租方支付的租金及增值税额,在计算转租所得时予以扣除。

【理解】增值税是价外税,价税分离,收入不含增值税,如个人将商业楼,出租给某有限公司办公使用,双方签订租赁协议,年租金210万元,不考虑特殊情况,对房租收入进行价税分离,年不含税租金收入210/1.05=200万元,算个人所得税时应税收入为200万元。

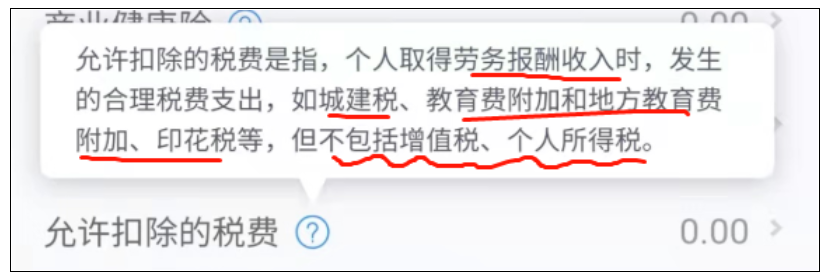

【同理】劳务报酬所得项目计税依据为不含增值税收入,计算劳务报酬所得所得可扣除的税费不包括本次劳务报酬所得缴纳的增值税。

《财政部、国家税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号):保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。保险营销员、证券经纪人展业成本按照收入额的25%计算。

提醒,预缴和汇算清缴劳务报酬的个税时,劳务报酬的应税收入一定要“不包含”增值税,计算劳务报酬所得所得可扣除的税费包括本次劳务报酬所得缴纳的城建税及教育费附加。

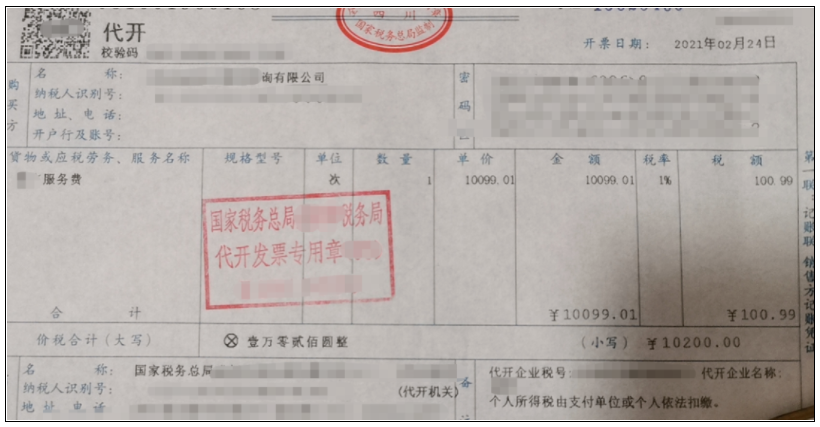

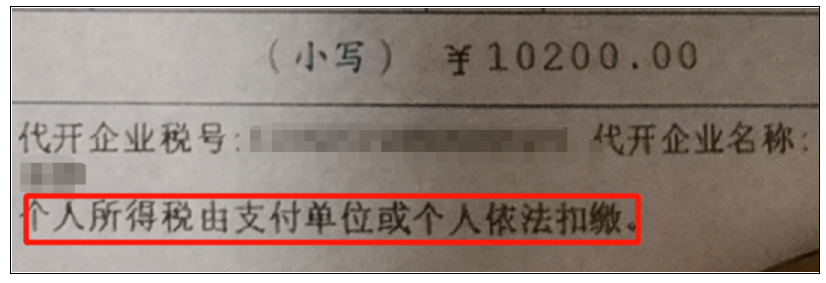

二哥、大毛、小A,我们都是人(废话),是自然人,没有税务登记,所以自己是开不出发票的,所以就只能去税务局代开发票。

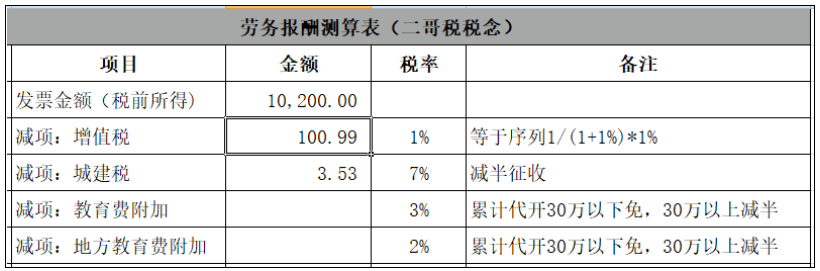

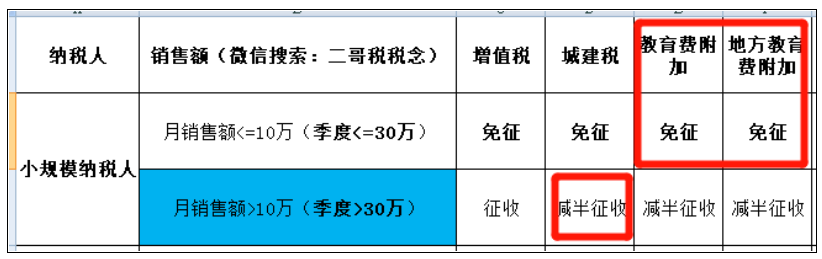

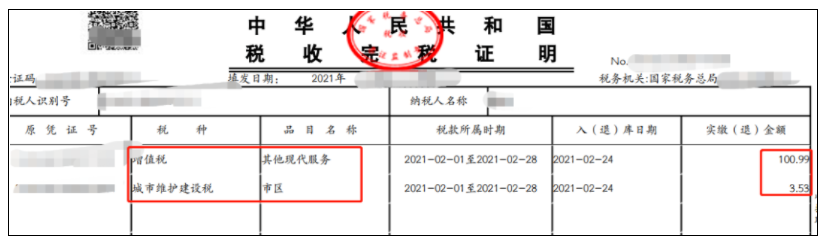

发票代开税务局会扣一些税款,增值税、城建及附加啥的。扣多少呢?二哥给你列一个表格。

如图,在人员信息采集处采集,特别要注意的就是从业类型,这里不能选择雇员,你选了雇员就只能按工资薪金申报了(不能按照劳务报酬),我们这里选择其他。。(这个也是之前很多人问一个员工能不能从同一个公司同时又提供劳务报酬又有工资薪金,这个实操是行不通的,理论上也行不通)

2、添加好了,我们就可以申报了,什么时候支付所属期就是哪个月,你2月支付,那你所属期就是2月,那么就在3月15日之前申报。

因为劳务报酬也是综合所得嘛,所以申报入口也在综合所得模块这里。

具体就是劳务报酬(一般劳务、其他非连续劳务)里面。

3、点进去,添加申报信息

这里主要注意几个数据

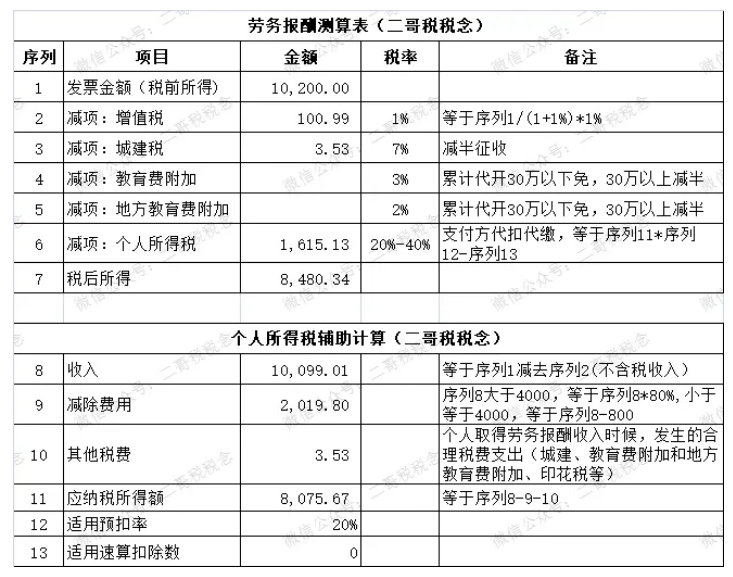

4、填写完成后保存,我们就进行下一步计算申报了。

系统算的和二哥自己算的一致。

素材来源:二哥税税念

- 107 人看过