当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

又提前发工资了,申报犯难了

2024-09-17 15:03:59

# 每日一学

用户5080

发布 7935篇文章

关注

剩余内容,

展开全文

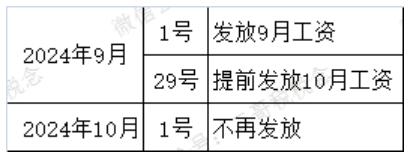

二哥公司是每个月1号发放工资,2024年9月1日发了9月份的工资,国庆节1-7号放了,老板说放假也不能延后发工资,让财务9月29号吧10月的工资提前发了。

这个实际上也是好事,对员工来说,提前发工资自然是棒棒哒。

但是公司算个税申报个税的人却犯难了。

现在相当于什么呢?

相当于9月发了两次工资,10月实际上发放工资为0。

个税怎么申报呢?

其实理论上的做法很明确,也没什么争议的,就是以实际发放的月份为个税所属期。

9月发了两次工资,那就应该把两次的金额加总后计税,然后在10月征收期申报,10月发的工资是0,那就应该零申报。

理论依据是什么呢?

《中华人民共和国个人所得税法实施条例》第六条 个人所得税法规定的各项个人所得的范围:(一)工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。……第二十四条 扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款

但是小A在计税时候就发现问题了。

什么问题呢?

员工申报记录中形成了零申报记录。

这个就尴尬了。

能不能我还是按正常每个月发的情况分开算,分开申报嘛?

就是下面这样申报。

这样就没有上面的问题了。

可以不?

理论上当然是不可以的。

但是实操上我觉得问题是不大的,也没啥风险。

纠其根源,其实还是就是因为这种情况的特殊性。

提前支付工资是节假日的特别情况,不是企业随意变动,随意调节的结果。《工资支付暂行规定》(劳部发[1994]489号)第七条关于“工资必须在用人单位与劳动者约定的日期支付。如遇节假日或休息日,则应提前在最近的工作日支付。

单位选择在9月底提前支付了原本应在10月1日发放的工资是根据相关规定执行的,不是人为的随意调节的情况。

你非要说这个操作有么有依据,其实也能找到,早在2019年税务局就提到过,为什么当时要提到这个事情呢。

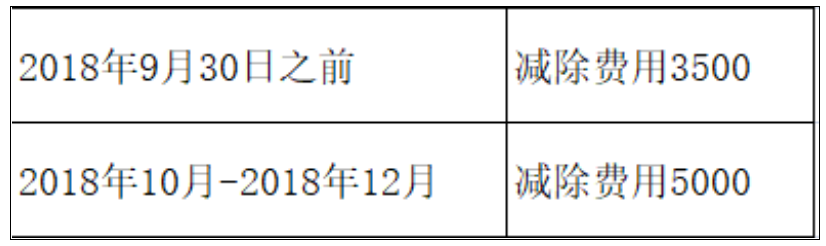

因为2019年1月1日实施新个人所得税算法之前,国家在2018年第四季度给了一个过渡政策。

对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

当时这个过渡政策就恰好卡在10月国庆节

,就出现了有些单位9月同时支付了两个月的工资,10月又不支付的情况,如果按理论上支付月份来申报,那可能这种情况下单位就只能享受到11月和12月实际支付时候两个月的5000,10月因为没时间支付那就会导致少享受一个月。

但是很显然并不人性化,毕竟提前支付也是按规定办事。

所以总局当时有个口径

就是按照《工资支付暂行规定》,10月工资提前在9月发的也可以享受5000,而实操方式就是你9月发的两次分开申报(10月申报9月时候报一次,11月申报10月时候报一次)。

其实这个和本文中情况就基本是一模一样的。

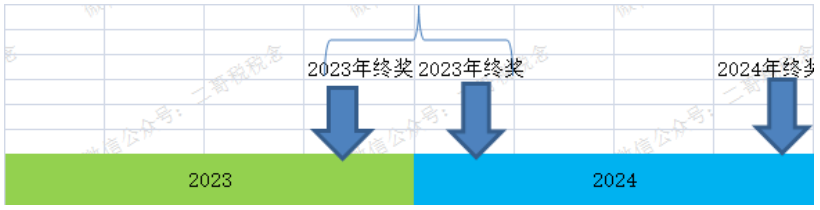

看到这里,有人就会问了,你一起发,可以分开申报,那我年终奖分两次发的,可以合并一起报税不?

如图:24年发了两次年终奖。

也就是我12月发的时候把次年春节前发的一起按年终奖申报了,

反正都是年终奖嘛,什么时候都是年终奖,我加在一起在一个月申报行不行?

为什么这么做?无非就是按一次性年终奖申报个税更少,但是年终奖单独申报一个人一年只能用一次,所以有了这种想法。

行不行呢?

感觉好像可以是吧,申报系统也是可以操作的,无非就是年初发的时候不申报,12月所属期时候按一次性年终奖把数据加一起申报,操作无障碍。

但是实际呢?

从个税的规定来说,这样显然是不被允许的。

根据《中华人民共和国个人所得税法实施条例》(国令第707号)规定,第六条 个人所得税法规定的各项个人所得的范围:(一)工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。……第二十四条 扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,按时缴库,并专项记载备查。前款所称支付,包括现金支付、汇拨支付、转账支付和以有价证券、实物以及其他形式的支付。

也就是你发多少就申报多少。

这个读者这个想法实操虽然可以操作,但是理论上不符合税法相关规定,当然,说实话,实际工作中,其实如果员工没有异议,没说你提前报税(有个税信息但是没实际上收到奖金),这种操作还是很普遍存在的。

那怎么节税最没有风险呢?

其实还是二哥说的,你要做税务筹划,都还是要从源头开始筹划,就这个案例来说,你就改变发放方式就行了,你考核归考核,你改变不了就不改变,但是你发放时间可以改变啊,比如你把12月发放的一部分稍微推迟一下,并入到2月发放的一起发不就行了嘛(为了节约点税,大家员工也应该没什么意见),这样就完全合法合规,也不会有任何潜在的风险。

当然,如果你说连这个都做不到,那我也没办法,你什么都不想干,就只想会计改几个数据就把税筹划了,那怎么可能嘛。

很多人认为税务筹划就是财务的事情,财务搞几张发票,申报表动几个数据就筹划了,你这不叫筹划,叫做假。

就像很简单这个年终奖这个事情,你要无风险的改变最终结果,最把稳的自然是从发放方式,年终奖考核方式上下手,从头规划,财务税务始终是业务的反映,筹划是由内而外的,而不是照猫画虎,再说了,要节约税,不麻烦点,那么轻松就搞定且无风险,哪有这么好的事情嘛。

还有就是,你财务费脑子给大家筹划,如果出事了,可能还是你背锅哦。筹划了你得不到好处,有风险了你一人扛,这就是现实,所以,按规矩办事。

素材来源:二哥税税念

94 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 7935篇文章

关注

热门文章

接到异常凭证税务通知书,这样写说明应对

残保金申报!人数和工资直接从年报取数

审计发现问题的定性可以有弹性吗?

4

销售收入为零,业务招待费不能税前扣除?不一定

5

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map