剩余内容,展开全文

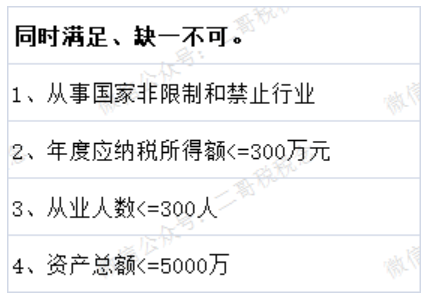

1、企业所得税临界点(300万)

当我们企业应纳税所得额在300万的时候,我们只要缴纳15万的企业所得税,但是,当我们的应纳税所得额是301万的时候,这时我们要缴的企业所得税是75.25万,多一万块钱,多缴60.25万的税。

政策依据:财政部税务总局公告2023年第12号规定,财政部税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告,对小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税政策,延续执行至2027年12月31日。

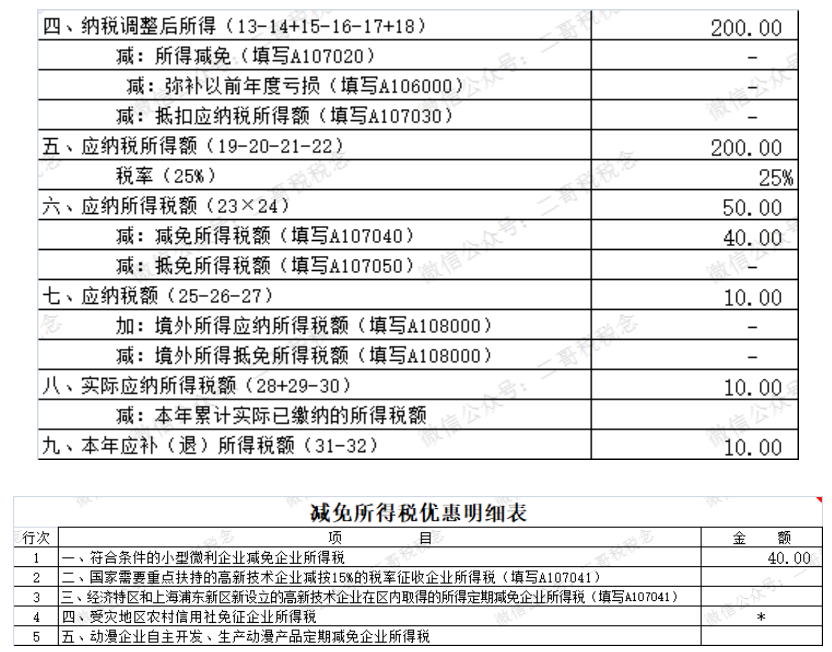

对于同时满足上述条件的纳税人就可以享受企业所得税的优惠。二哥税税念公司2023年应纳税所得额200万,符合小型微利企业标准,2023年应纳税额

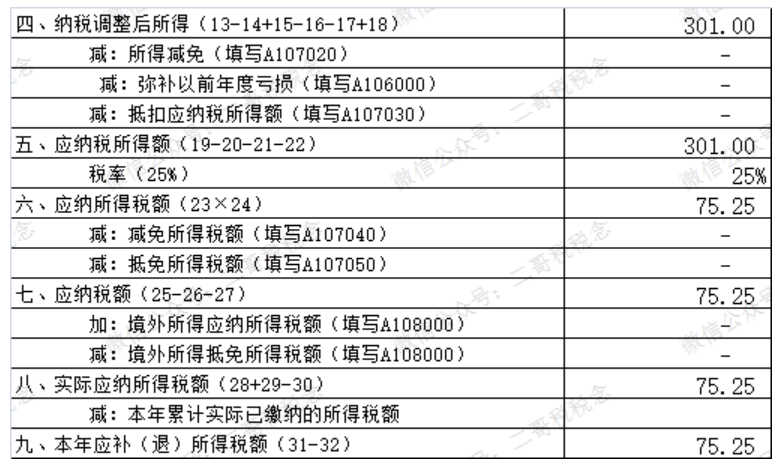

二哥税税念公司2023年应纳税所得额301万,不符合小型微利企业标准,2023年应纳税额

小规模纳税人月度销售额不超过10万,季度不超过30万,免征增值税,超过了全额按1%纳税。政策依据:财政部税务总局公告2023年第19号,为进一步支持小微企业和个体工商户发展,现将延续小规模纳税人增值税减免政策公告如下:一、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

二、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

三、本公告执行至2027年12月31日。

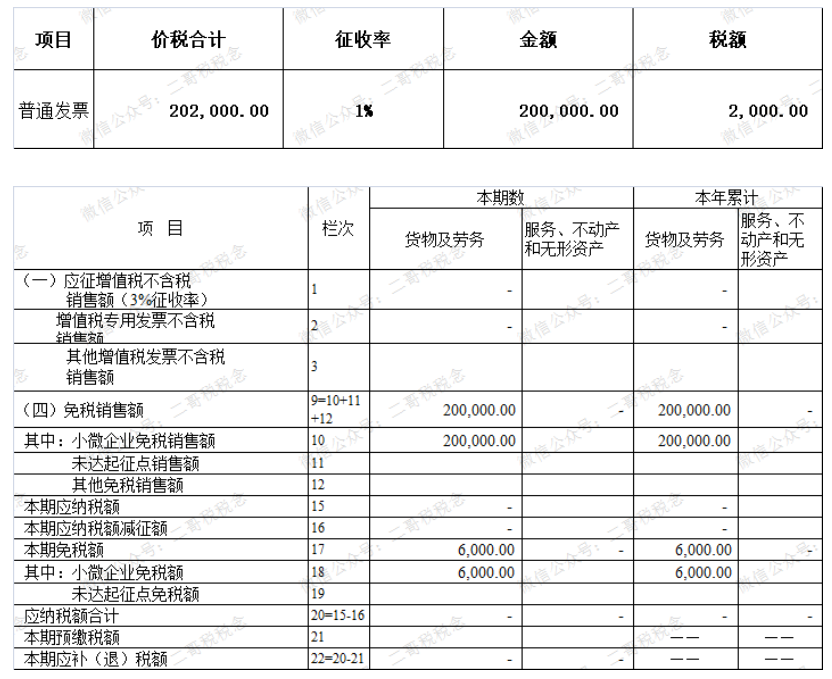

2.月销售额10万元以下(含本数)、季度销售额30万元以下(含本数)。同时满足上述条件就是增值税上的小微企业,享受免征增值税优惠政策。二哥税税念公司为小规模纳税人,选择1个季度为纳税期限。2024年1季度销售货物自行开具增值税普通发票价税合计20.2万元。

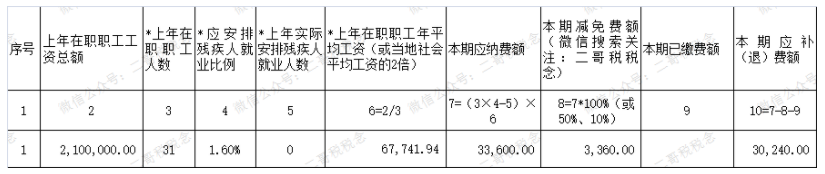

二哥提示:这里我们会发现票面税额和申报表17栏自动生成的免税额有差异,这个差异不用理会。这里是自动按照3%生成的免税额,发票是1%的税额,做账直接按1%,和申报表的差异不用管。职工人数不超过30人,免征残保金,超过了不能免了,只能按条件享受减征。政策依据:财政部公告2023年第8号为促进小微企业发展,进一步减轻用人单位负担,现就延续实施《财政部关于调整残疾人就业保障金征收政策的公告》(财政部公告2019年第98号)相关优惠政策公告如下:一、延续实施残疾人就业保障金分档减缴政策。其中:用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金;用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。二、在职职工人数在30人(含)以下的企业,继续免征残疾人就业保障金。三、本公告执行期限自2023年1月1日起至2027年12月31日。对符合本公告规定减免条件但缴费人已缴费的,可按规定办理退费。二哥税税念公司2023年工资总额210万,职工人数31人,四川省要求的残疾人就业安排比例是1.6%,实际公司安排残疾人0人,安置比例小于1%(实际安置比例为0%),那实际我们就只按照应纳费额的90%缴纳,相当于减免了10%的费用。

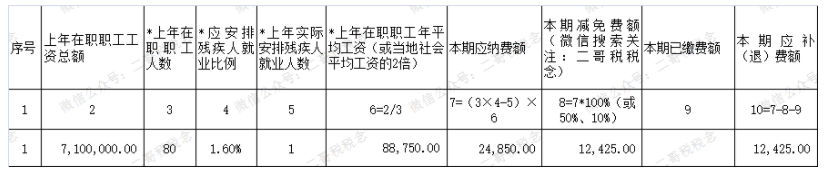

又比如:二哥税税念公司2023年工资总额710万,职工人数80人,四川省要求的残疾人就业安排比例是1.6%,实际公司安排残疾人1人,安置比例小于1.6%,但是大于1%(实际是1.25%),那实际我们就只按照应纳费额的50%缴纳,相当于减免了50%的费用。

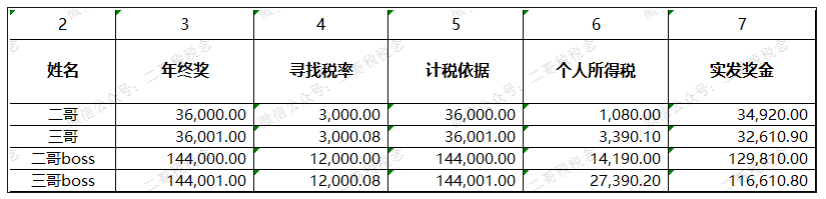

所以最新的申报表在第8列“本期减免费额”项中,增加3个减免费额计算公式。其实就是对这个减免比例的设定,10%,50%,100%。多一块钱我们就要多缴税,比如说你的年终奖是14.4万元,那么要缴的个税就是14190元,当你的年终奖是144001元的时候,你就要缴纳27390元,多一元就要多缴13200元的税,这里我给大家准备了6个年终奖临界点,大家要领取可以回复年终奖领取。