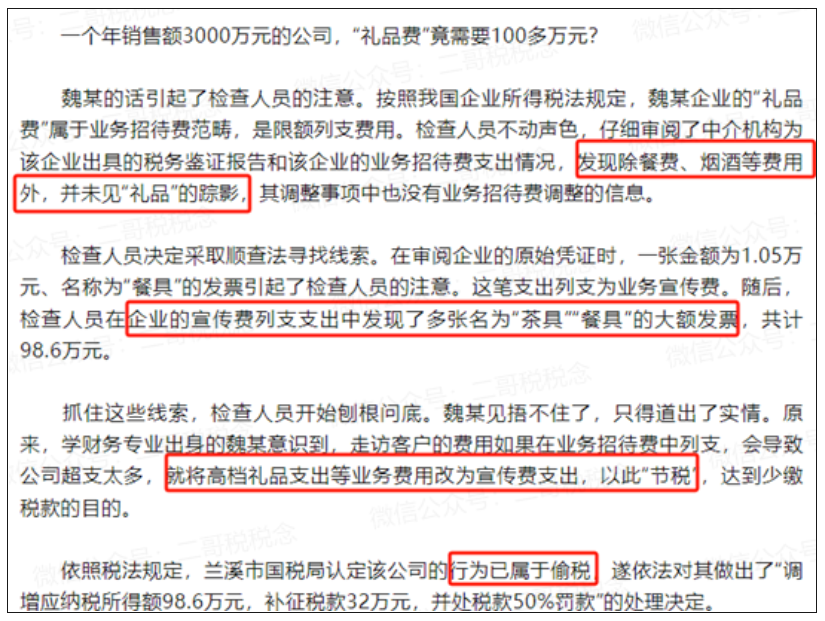

这是很早之前一个公司将业务招待费列支到业务宣传费,多扣企业所得税被罚的案例。

对于业务招待费和业务宣传费,很多人还是把这个里面的界限弄的很模糊,特别是有些人做一些表面工夫试图把业务招待费包装成业务宣传费,这个是存在较大的税务风险的。

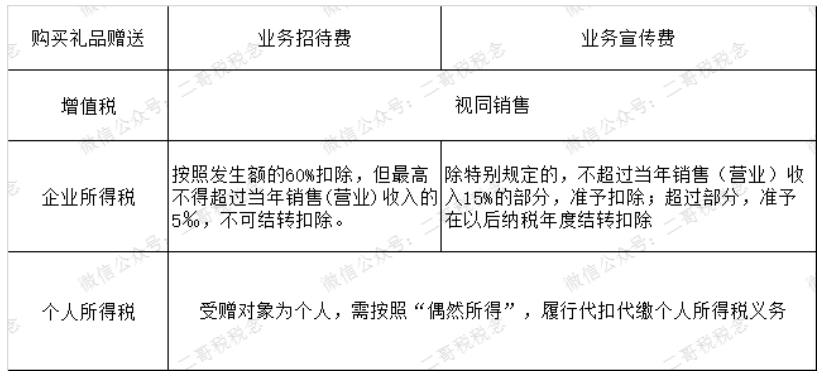

首先,二哥给大家说说买礼品赠送计入业务招待费或者计入业务宣传费在税务上有什么异同。

第一、相同的地方

1、增值税,都需要视同销售。

《增值税暂行条例实施细则》第四条 单位或者个体工商户的下列行为,视同销售货物:(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

买礼品送人,不管你是计入业务招待费,还是计入业务宣传费,增值税上都应该做视同销售处理。

为什么需要做视同销售?

商品或服务从无到有,只有最终进入消费环节了,才是真正的停止了增值,消费者才是最终负税人。比如,假定一批货物经过ABCD......等若干环节最终进入消费者二哥手中,二哥自己用了不会再流转增值了。

超市销售给二哥的价格为100元,其实最终只需要对这个100元征收13%的增值税即可,二哥一共支付113块钱买这个东西,其中13就是上交国家的增值税,而前面环节理论上是无需征税的,否则就重复征收了。

但是我们干财务工作的都清楚,我国的增值税可不是这样干的。二哥买的这件商品从工厂出来,工厂卖给批发商会按照销售价格交一次税,批发商再卖给超市又会按销售价格交一次税,超市卖给二哥最后进入消费者手中再按售价交一次税。

为什么又要这样做?简单的说就是我们在实践中很难判断这个货物是否还会继续流转,无法判断该环节到底是不是真正的消费环节。所以干脆就直接在每个环节都先征税(保证国家税收及时征收),由购买方按照税率缴纳税款,销售方代收。

那这样做肯定就违背增值税的本质,出现了重复征税了,那如何避免重复征收呢?很简单,如果每个环节的购买方实际上并未用于消费而是继续生产流通,比如超市从批发商购进的是继续用于销售给消费者的,这就是继续流通,那么它从批发商购进来垫付的税款,税务局就给予“退还”。

所以,按照这种环环征收、道道抵扣的机制,经营者本身并不负担增值税。但是如果经营者买了后该产品退出了生成流通环节,比如进入企业最终消费了,企业用于简易计税,免税产品了,那么其垫付的进项税就沉淀在企业内部了,当然就不能“退还”,也就是不能抵扣了,不能抵扣就成为企业成本费用的一部分。

而无偿赠送这种行为,实际上你企业并非最终消费者,那么按规定,增值税还必须继续流转下去,你赠送时候就需视同销售,计提销项税,继续往下转嫁,同时呢增值税允许你抵扣。

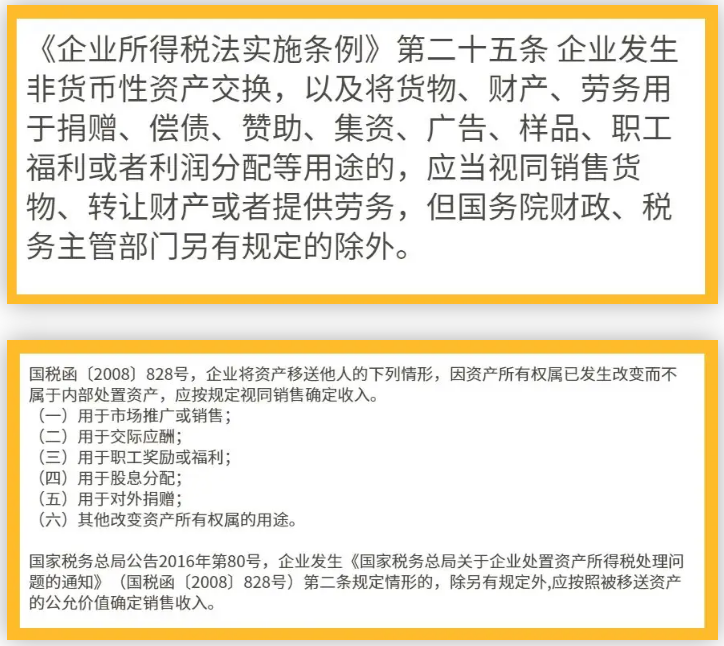

2、企业所得税也需要做视同销售处理

企业所得税的视同销售调表不调账,在企业所得税汇算清缴时候计入收入及成本即可。

3、个人所得税如果是赠送给个人,需要代扣个税。

赠送礼品个税应该是大头了,税率20%,送礼纳税义务人应该是受赠方,但是日常行为中,受赠方是不可能负担这部分个税的。

所以实际上还是赠送方实际负担,而且这部分负担的个人所得税还没法税前扣除。需计入营业外支出,需纳税调增。

根据《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)规定,自2019年1月1日起,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

实操其实是关键。

我们都知道现在自然人税收管理系统扣缴端代扣个税都要落到明细个人头上,而具体到每个人是需要个人身份证号作为唯一申报号的。

赠送礼品当然实操是没办法获得这个身份证号码的,那怎么办呢?

人家税务局也给你想到了。

在新的自然人税收管理系统扣缴客户端中,偶然所得的申报增加了偶然所得汇总申报的选项,即当企业向不特定的对象随机赠送礼品或发放红包时,可以汇总申报个人偶然所得的个人所得税,不需要填写姓名、身份证号等信息,汇总申报页面如下:

所以说,啥都给你准备好了,你送了礼没代扣个税,那风险就得自己担着了,当然肯定很多企业都没这么干,但是呢,如果税务局要检查,那肯定是依法检查,这个送礼个税的相关法规规定也就是上面这些了。

第二、不同的地方

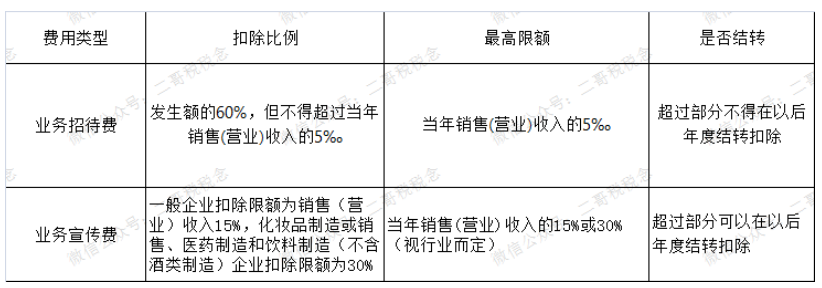

不同的地方就是企业所得税税前比例是不同的。

正是因为这个扣除比例的差异,很多人愿意把赠送礼品计入业务宣传费,而不是业务招待费,因为作为企业肯定是希望能多一点税前扣除,但是作为税务稽查就是要防止企业相互混淆。

很多人给客户送礼品,为了计入业务宣传费,就用了一个招数,给礼品上印上企业的logo,认为只要印了logo就应该算是业务宣传费了。

其实并不能完全这样简单粗暴的操作。

是业务招待费还是业务宣传费,我们还应该从其他多方面进行综合判断,比如赠送的对象、赠送的金额、赠送的目的等。

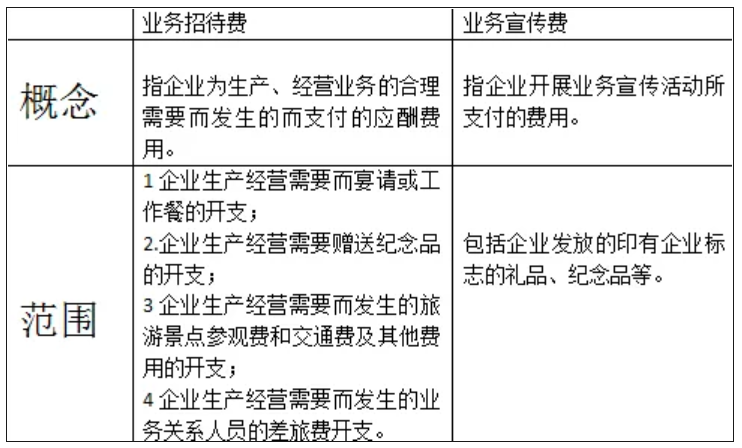

业务招待费与业务宣传费的区别:

性质不同:业务招待费以消费为主,如宴请、工作餐等;业务宣传费以广告宣传提升企业知名度或形象为主。

对象不同:业务招待费一般具有特定对象,如客户、合作伙伴等;业务宣传费的对象具有不特定性,可以是大众群体。

目的不同:业务招待费主要用于维护现有客户关系;业务宣传费主要用于提升企业知名度或形象。

如何判断赠送礼品是计入招待费还是宣传费,不能单一从形式上判断,而是要综合判断。

1、对象的差异:如果赠送的是特定对象,则属于业务招待费;如果赠送的对象不特定,随机发放,则属于业务宣传费

2、目的的差异:如果赠送的目的是为了维护现有客户,则属于业务招待费;如果是为了提高企业的知名度,有广而告之的作用,则属于业务宣传费

3、价值差异:如果赠送的礼品价值较高,且针对的是现有客户,则倾向于业务招待费;如果礼品价值较低,如小扇子、餐巾纸等,则更可能是业务宣传费。

如果简单以这个外在形式(一个logo)来判断而忽略了该行为的商业目的,那么这个筹划就可能是照猫画虎,被税务局进行调整也是完全有可能的。

一般认为,企业以宣传企业品牌、商品、文化价值等为目的的行为发生的支出,应作为业务宣传费,通常情况下礼品上印有企业Logo或企业宣传语等且金额不是很大的就可以作为业务宣传费,比如购买的广告衫、广告伞、广告扇、广告纸袋、小包装产品等用于各种展会或产品推广时免费赠送,具有价值小而赠送对象多且赠送对象随机的特点,无论是会计处理还是税务处理,计入业务宣传费都是没有问题的。

如果赠送的对象不是随机的,且赠送礼品金额较大,一般要计入业务招待费,比如中秋节企业向经销商赠送月饼。当然,也有特殊情况下,赠送对象特定且礼品金额较大的也可以作为业务宣传费的。比如,手机生产企业在新品发布会上向经销商、明星、记者、网红等赠送还未上市的新产品手机,因目的在于是宣传企业新产品,而不是为了联络感情,因此该支出属于业务宣传费。

礼品赠送究竟属于业务招待费还是业务宣传费,实务中很容易出现争议,税法没有明确规定也无法明确规定二者的界限,所以企业应多与主管税务机关进行恰当沟通。

素材来源:二哥税税念

- 43 人看过