1.《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》

3.《中华人民共和国增值税暂行条例实施细则》

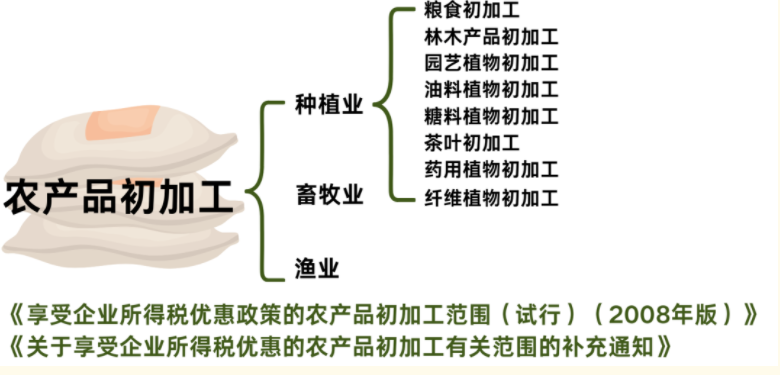

4.《享受企业所得税优惠政策的农产品初加工范围(试行)(2008年版)》

5.《财政部 国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号)

6.《财政部 国家税务总局关于享受企业所得税优惠的农产品初加工有关范围的补充通知》(财税〔2011〕26号)

7.《财政部国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税〔2008〕149号)

8.《国家税务总局关于“公司+农户”经营模式企业所得税优惠问题的公告》(国家税务总局公告2010年第2号)