剩余内容,展开全文

有人骑共享单车都开公司抬头发票,准备在公司报销?

后来一问,是别人出门办事骑车的费用,该不该报销?确实该!

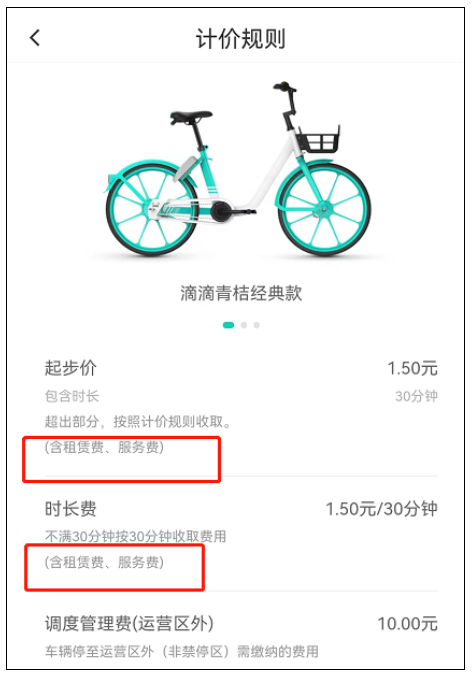

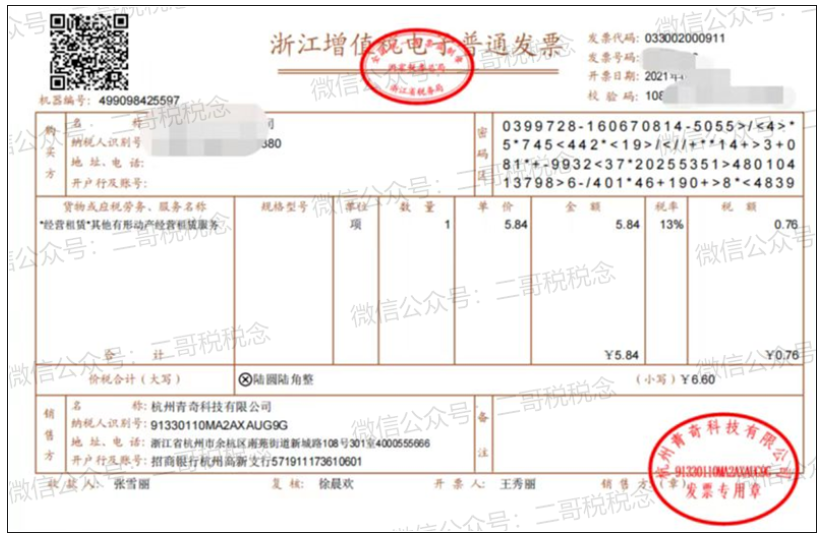

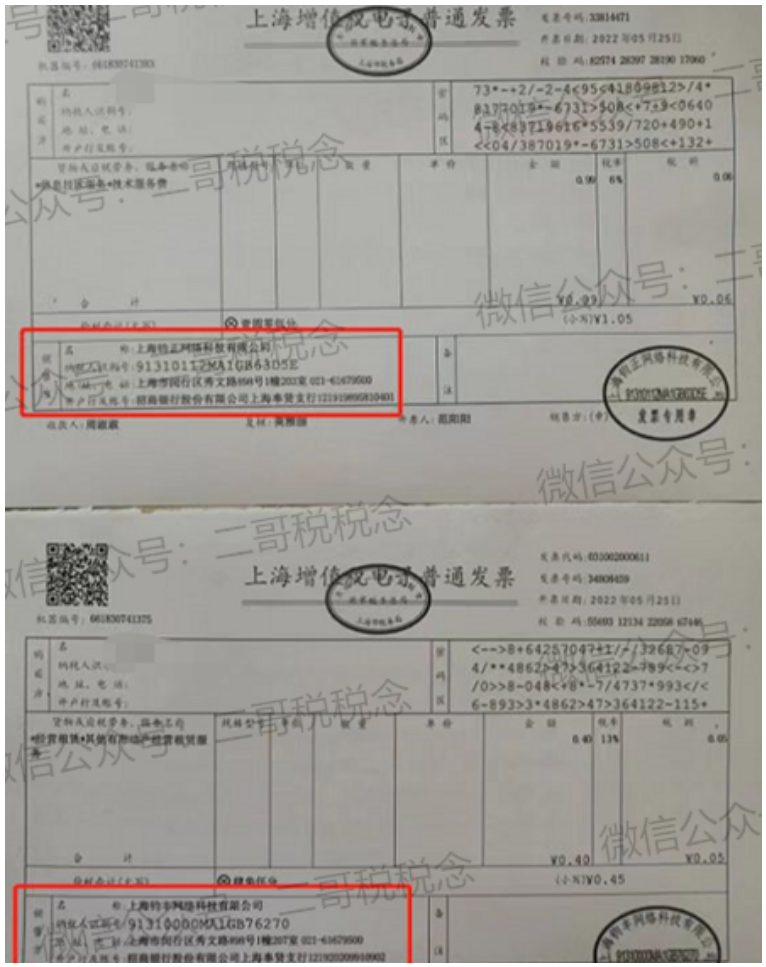

从消费者角度,我通过APP开锁了一个单车,按照里程付了费用,然后服务提供方给我开具发票,这个本身没有任何问题。但是疑惑的就是,为什么给我开了两份发票?细看,一份是租赁费用,一份是网络信息服务费。这只能说明,你实际上是接受了服务方提供的两种不同的服务,只是两种不同的服务在一个行为中存在,也就是你用App骑车的这个行为。对于服务销售方来说,这里可以理解为兼营业务,兼营动产租赁和信息服务业务。看到这里,很多朋友可能会说,二哥,这个为什么不是混合销售呢?都是同一个业务。按照财税(2016)36号第四十条:一项销售行为如果既涉及服务又涉及货物,为混合销售。这个概念该如何理解呢?关键点有两个:第二:这项行为是“货物+服务”的模式。"货物"是指有形动产。“服务”是指交通运输服务、建筑服务、金融保险服务、邮政服务、电信服务、现代服务、生活服务等,也就是属于原先营业税的那些税目,而不包括加工修理修配劳务。(这个就不满足)动产租赁和信息服务都是服务,没有货物,所以并不适用混合销售定义。那如果是兼营,兼营怎么缴税呢?按照《增值税暂行条例》第三条的规定,纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。所以,这里服务提供方能够这样按不同税率计税,最重要的一点就是要分别核算。首先,合同你得分开签订,你既然是两项服务,那你就不能签订一个服务合同,比如你单独就和客户签订一个动产租赁合同或者单独签订一个技术服务合同,那我觉得你分开开票都是有风险的。那签订一个合同,合同内价款,内容分开列示呢?当然,分开列肯定是更好,但是这个合同名字叫什么呢?骑单车你可能觉得我好像没签订合同,但是实际上你点击确认接受了服务就默认了合同的成立。这点非常重要,如果你因为合同不清不白,或者说核算混淆不清而被税务局认定为没有分别核算,那么兼营业务就是从高计征,自然是存在极大的纳税风险。这个案例中,你可以看出两种发票都是不同公司开具的,说明什么?说明人家销售方完全把这两个行为分开了,都是由不同公司提供的,自然更有充分的理由说明我是分别核算的。两个公司分开提供肯定更能规避风险,因为这样不同服务更独立,更不容易混淆。但是其实也是可以由一个公司来完成的。只是一个公司提供,那更要注意不同服务的分别核算注意事项(合同、发票、账务等)

兼营还有一个非常值得注意的事情,就是如何合理让税务局认同你的定价问题。比如动产租赁是13%,信息服务是6%,很显然,收客户同样的价,我开6%对自己更有利,那我是否可以把大部分的价格都分到信息服务上去?比如本案例中,租赁税率高,但是我们看到价款只有30%开了租赁发票,这里面是否是有过度筹划的风险?这个自然是要税务局实际检查后才有定论。但是很肯定,对于这种筹划也是税务局重点关注的内容,分开核算没问题,价格是否公允合理也是非常重要的。对于这个问题就需要企业非常熟悉自己各项服务的价值,同时也要参考市场的公允价格,合理安排,以此来规避税务风险。税务局在检查时候甚至还要关注你不同服务的成本事项来参考你的定价是否合理,所以如果你租赁和信息服务对应的成本核算混淆不清可能也是一个风险点。比如你本身租赁成本偏高,你为了少开13%的税率,把租赁价格定的很不公允,那自然是有问题的。