烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

剩余内容,展开全文

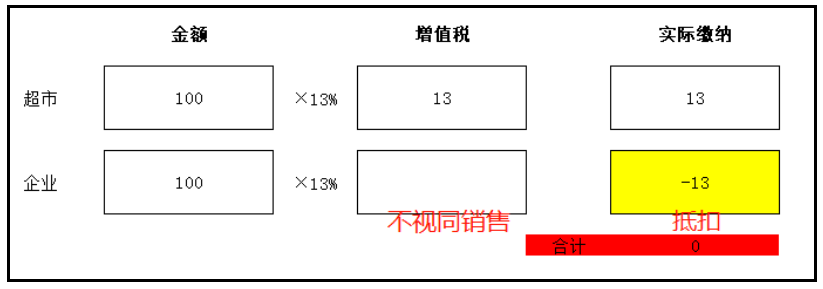

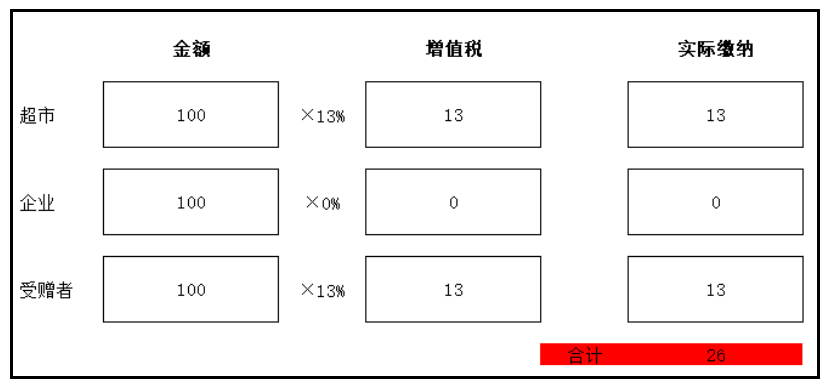

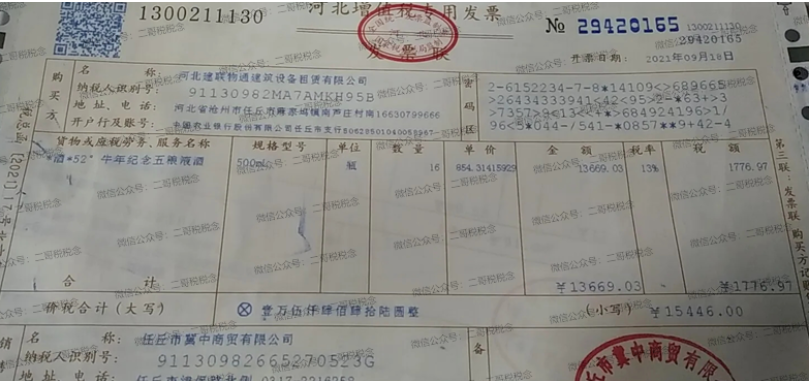

一般的公司购买酒水无非就是两个用途,一个就是用于吃饭时候喝了,也就是业务招待用了,还有一个就是用于送礼,其实现在送礼的也不常见,一般公司送礼也很少送酒,走亲访友私人之间倒是比较常见,公司之间并不多见,但是并不多见不代表没有哈,有了财务就要处理,特别要注意里面的纳税风险。一般业务人员买了酒招待客户用了,我们基本都是计入业务招待费就ok了,当然要按照公司报销制度标准来办,不可能你买什么酒招待都能报销,如果那样,那估计业务员顿顿都要喝茅台。这就完事了,酒的发票呢,取得普通发票就行了,因为按规定,购买酒水用来招待,属于“交际应酬消费”,属于个人消费,不得抵扣进项税额。所得税呢,业务招待费按60%和收入千分之五谁低进行扣除,超过的纳税调整,这个也没的说。《增值税暂行条例实施细则》第四条规定,单位或者个体工商户的下列行为,视同销售货物:(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。很多人纳闷,我为什么要视同销售呢?我送人了,直接计入费用不就得了嘛,为什么视同销售?如果企业买了礼品酒送人,不视同销售,万一同时又把进项税抵扣了,那结果就是国家就这个酒这个全流程看一分钱税增值税都没收到(如下图),你送礼,国家不送礼,你不能把我增值税一并送了。如果这样可以,那企业完全也可以互相送东西,都不交增值税了。我是卖手机的,你是卖电脑的,我把我手机送给你,你把你电脑送给我,我们都不交税。由于送礼这个环节并非最终消费环节,如果不视同销售,增值税链接会断裂,假如后面这个商品再流通,它会导致重复征税(如下图,如果受赠者再往下流转,又得交100*13%的税,就重复了)。这也是税务局不愿意看到的(税务局不愿意多收税,也不想重复征税)这里的视同销售不是让你会计确认收入,是增值税计提销项,缴纳销项税的意思。视同销售你交了税,那这个购买礼品取得专票垫付的税你也可以抵扣的,如果你不抵扣,那也是重复纳税了,这也不符合增值税的原理。依据就是,国税发〔2006〕156号,商业企业一般纳税人零售烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品,不得开具增值税专用发票。但是这里要注意一个词,零售是什么意思,零售是指的直接将商品或服务销售给个人消费者或最终消费者的商业活动,是商品或服务从流通领域进入消费领域的最后环节。所以其实这个规定非常符合增值税的原理,消费者处于流通环节末端,是增值税的负税人,这个环节已经退出了增值税的链条,也不需要抵扣,是最终负税人。因此,156号文规定的零售不得开专票和我们增值税暂行条例规定的不得向消费者个人开具增值税专用发票,我个人觉得实质上是一样的,就是如果是最终个人消费者购买商品,一般纳税人不得向其开具专票。但是如果企业是最终消费者呢?理论上也是不得向其开具专票的。销售方不能判断这个事情,比如你销售一台电脑,企业万一是用于集体福利,那么企业就是最终消费者,他就不能抵扣,如果企业是用于销售或生产经营用,那他就并不是最终消费者,就能抵扣。所以,销售方只能根据销售实际情况开具增值税专用发票,至于货物多少用于生产,进项税可以抵扣,多少用于消费,进项税不能抵扣,只能依靠单位自身情况进行调整。所以国税发〔2006〕156号这个规定我个人觉得本身应该是针对个人消费者的,和后面增值税暂行条例也有规定向个人消费者不得开专票一个意思。那么企业向商业企业购买酒,如果需要专票,商业企业应该开具。

看到这里,有小伙伴就要问了,二哥,如果别人就是没给我开,或者说我就是拿到的普通发票,怎么办?我视同销售了,进项税也没有,不是亏大了?两头都要交税。这种情况如果有,你不会说你是用于吃饭了啊,配上餐饮发票一起报销了(哪个晓得你是送人还是吃饭用了),当然你做凭证别摘要非要写个送礼,拿就太扎眼了,税务局检查一看到,那人家肯定要重点看看,你那就是不打自招了。

分享

链接复制成功

链接复制成功