近日,2024版《中国国家铁路集团有限公司铁路旅客运输规程》正式公布。新规扩大了车票改签办理范围,增加了实名制购票有效身份证件类型,还修订了学生优惠票核验和购票条款等。乘坐火车等交通工具产生的交通费是公司生产经营过程中常见的支出,哪些凭证可以作为购进国内旅客运输服务的抵扣凭证?一起来看↓

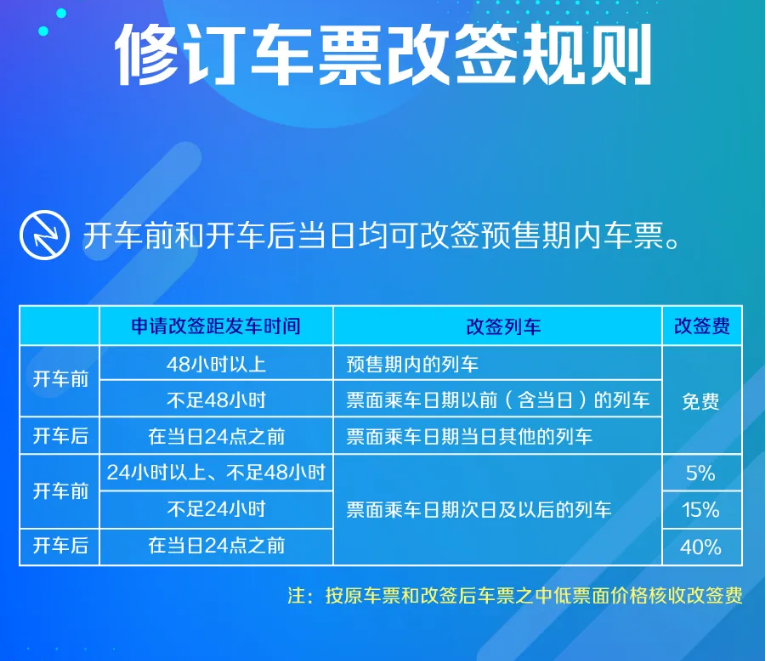

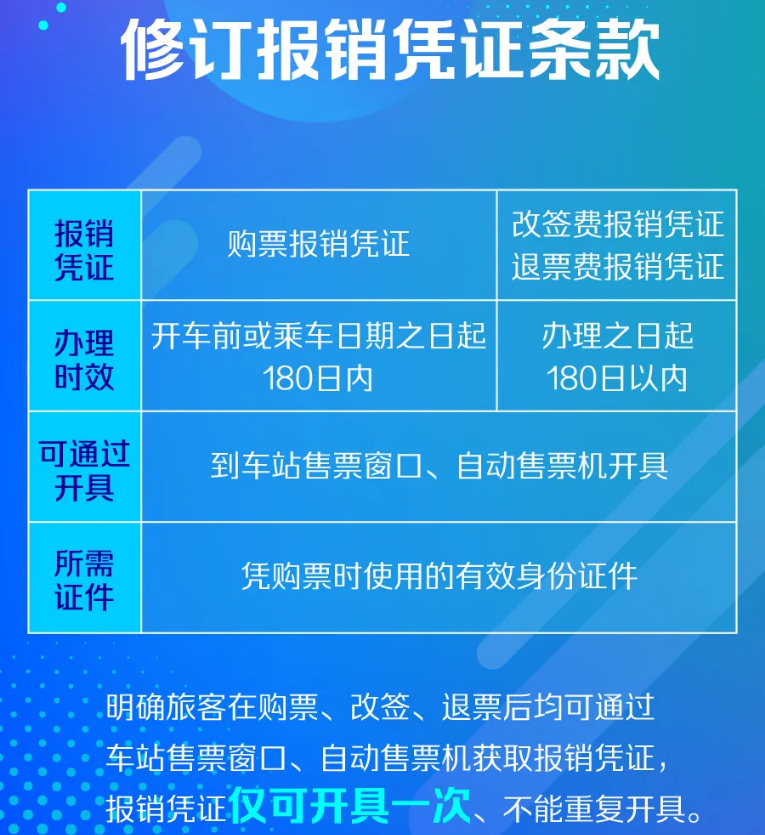

火车票改签、报销变化

热点问答

哪些凭证可以作为购进国内旅客运输服务的抵扣凭证?

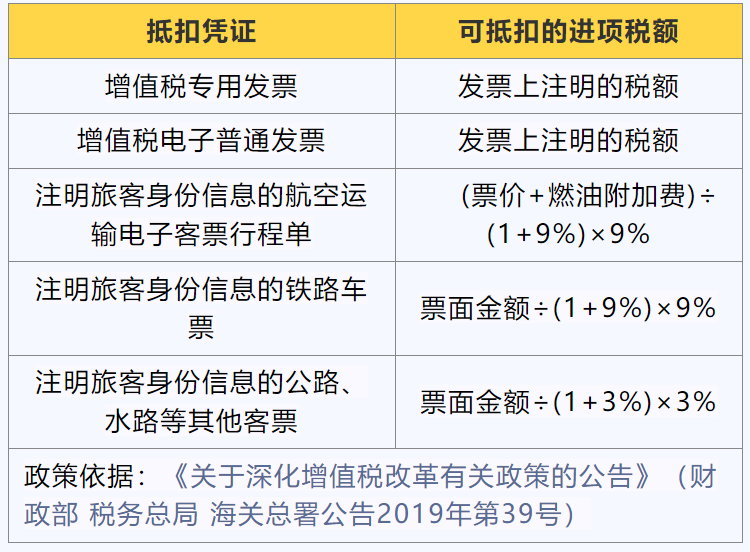

答:增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:

●增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票)

●增值税电子普通发票

●注明旅客身份信息的航空运输电子客票行程单

●铁路车票以及公路、水路等其他客票

购进旅客运输服务应当如何计算抵扣进项税额?

我公司是一般纳税人,邀请大学专家开展职工培训,并为其支付往返火车票,能否按照旅客运输服务抵扣进项税额?

答:不可以。根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。

公司取得员工出差乘坐高铁获得的高铁车票,能否将该旅客运输费用纳入抵扣?

答:注明该员工身份信息的高铁车票,可作为进项税额抵扣的凭证。铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

我公司是一般纳税人,员工出差取得电子客票行程单,行程单中单独注明了改签费,改签费是否可以按照购进旅客运输服务计算抵扣进项税?

答:可以。航空运输电子客票行程单上列明的机票改签费,属于航空运输企业提供航空运输服务取得的全部价款和价外费用的范畴,可以按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条的有关规定计算抵扣进项税。

取得航空公司开具的退票费增值税电子普通发票,是否可以作为购进旅客运输服务的发票进行抵扣?

答:不可以。纳税人的退票费支出,不属于“纳税人购进国内旅客运输服务”,而是购进“其他现代服务”。纳税人的退票费支出,如果取得了注明“其他现代服务”的增值税专用发票,则可凭增值税专用发票抵扣进项税额。

单位取得的长途客运手撕客票能否抵扣进项税额?

答:不可以。未注明旅客身份信息的其他票证(手写无效),暂不允许作为扣税凭证。因此纳税人不能凭长途客运手撕票抵扣进项税额。

一般纳税人接受国内旅客运输服务,取得符合条件的电子普通发票或者客票,如何填写申报表?

答:纳税人购进国内旅客运输服务,取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税及附加税费申报表附列资料(二)》第8b栏“其他”中。

同时,第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额,第10栏包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

来源:中国税务报 中国铁路

- 77 人看过