剩余内容,展开全文

提醒:发票左上角是“差额征税—差额开票”还是“差额征税—全额开票”:

选择错了属于不合规的发票,不能作为税前扣除凭证;

选择错了影响进项税额抵扣,存在多抵扣或者少抵扣进项税额风险。

如开具适用简易计税方法的建筑服务发票,应该【差额征税—全额开票】,如选择【差额征税—差额开票】,就属于不合规的发票,且少抵扣进项税额;如开具人力资源外包服务发票,不能税前扣除,应该【差额征税—差额开票】,如选择【差额征税—全额开票】,就属于不合规的发票,不能税前扣除,多抵扣进项税额

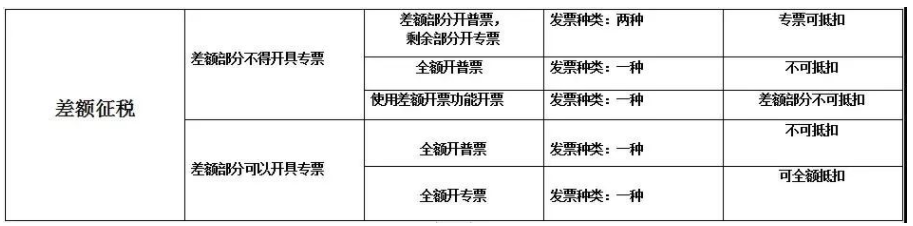

一、基本知识

差额部分可以开具专票的业务,销售方差额纳税,购买方全额抵扣税款,减轻了销售方不能取得进项发票的税负问题,又使购买方的利益不受影响。

第二类:按照现行政策规定适用差额征税办法缴纳增值税,但没有不得全额开具增值税发票的,可选择【差额征税—全额开票】,如适用简易计税方法的建筑服务等。

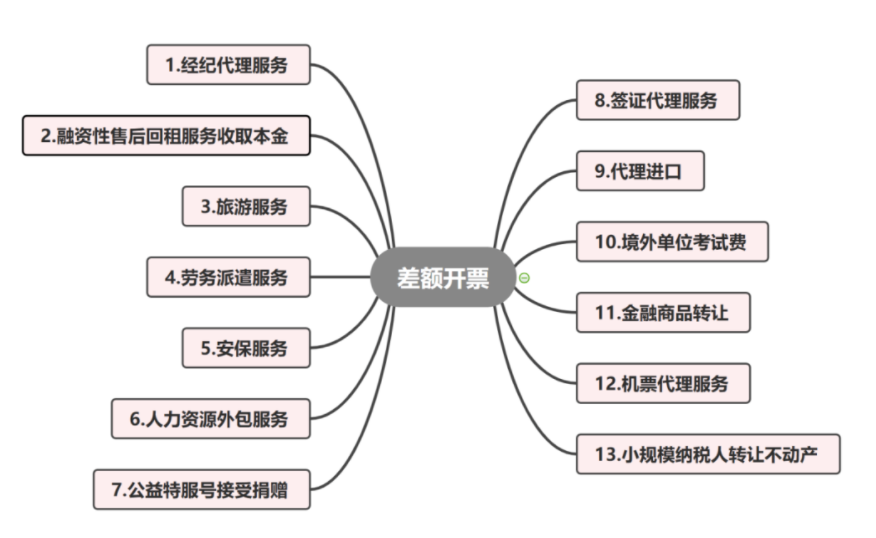

(一)按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的,如:劳务派遣服务、安全保护服务、武装守护押运服务、人力资源外包服务、旅游服务、经纪代理服务等,可在电子发票服务平台开具发票时选择“差额征税——差额开票”。

(二)按照现行政策规定适用差额征税办法缴纳增值税,但没有不得全额开具增值税发票情形的,如:提供建筑服务选择适用简易征收的、销售不动产(不含自建)选择简易征收的,可在电子发票服务平台开具增值税专用发票时选择“差额征税——全额开票”。

素材来源:厦门税务、淮安税务、安徽税务等微信公账号内容

- 44 人看过

0

收藏

回复

分享