3%减按1%,做账先按3%价税分离,然后2%转营业外收入?

剩余内容,展开全文

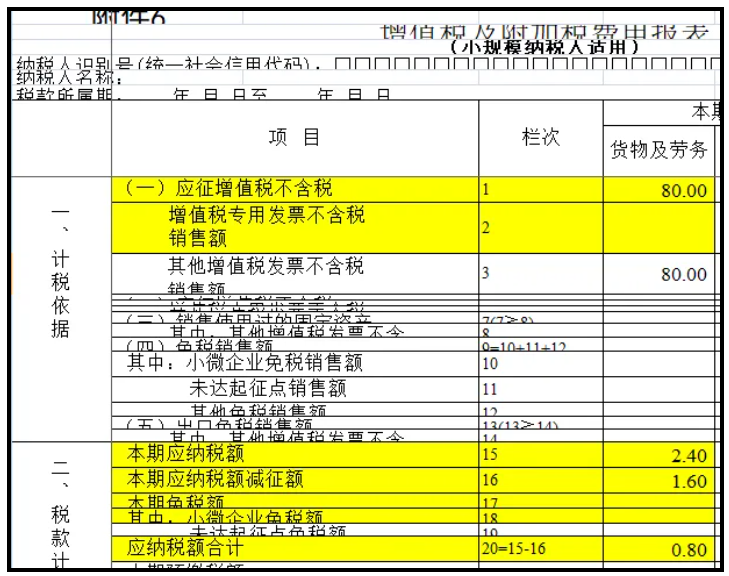

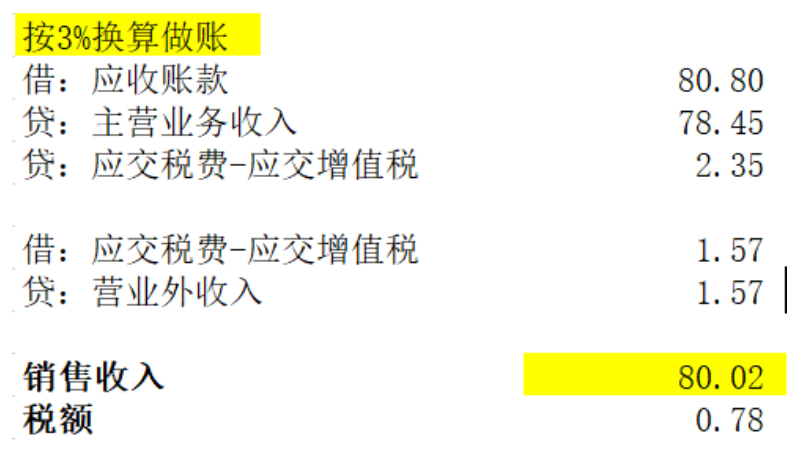

二哥税税念公司是一家小规模纳税人,季度开具1%增值税普通发票80.8万,无其他销售事项。有部分人认为,国家3%减按1%的政策,做账时候应该先按3%进行价税分离,然后2%体现为企业收益。

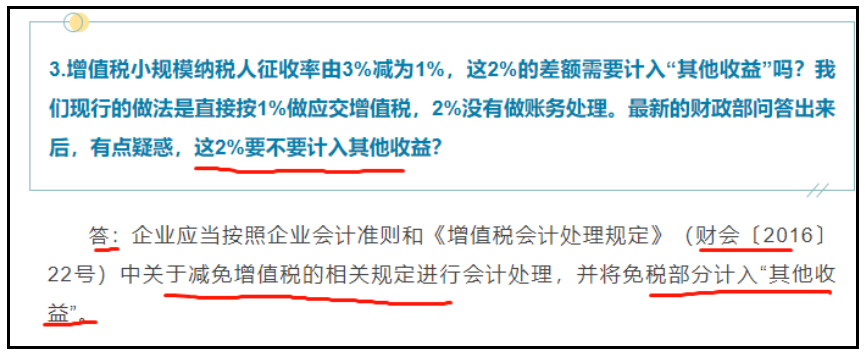

甚至摆出了财政部的一个答疑,说财政部都这样回复了,你还有啥话说。也好像很有道理嘛,3%减按1%,你先计提3%增值税,再把2%计入其他收益,实际缴纳1%,这个过程感觉无懈可击的。但是二哥还是想从实操角度给你看看,这会导致什么样的麻烦。你按3%价税分离后,销售额都变了,而申报表销售额本身按税法规定就是按照1%价税分离的。你账务按3%价税分离,直接把两个地方的数据撕裂,搞得不一致了。更关键的是最后实际账上应交增值税的数也因为这个和实际纳税的数据不一致了。

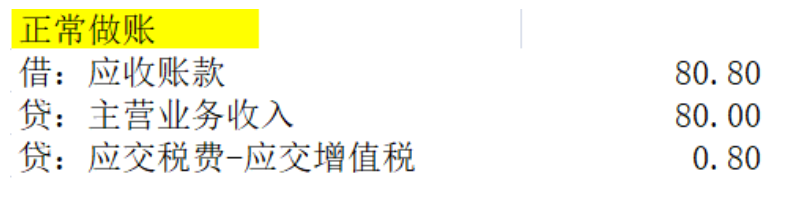

3%减按1%本身政策规定就是直接开1%的发票,发票是按1%价税分离的。

你现在重新按照3%价税分离,账务和发票都是混乱的,会严重干扰账票核对。以上是在实操过程中的矛盾,你非要体现3%减按1%这个过程,实际是和发票和申报的实操都是有冲突的。而实际上要说理论,税法上这个减按1%的政策本身和以前国家出台的减按政策有所不同。这次的减按政策,国家税法文件是明确说了开1%的发票,按1%做价税分离的。所以申报表销售额,发票的销售额都是按照1%直接价税分离的,如果你账务非要按3%价税分离,再减免2%,这个结果都和税法规定的不一致了。

所谓的体现减免过程,申报表要体现那是国家为了统计用,但是你因此要在账务做上去,我觉得是画蛇添足,纸上谈兵。

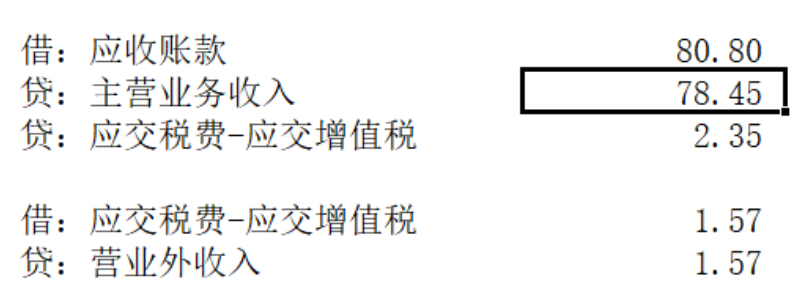

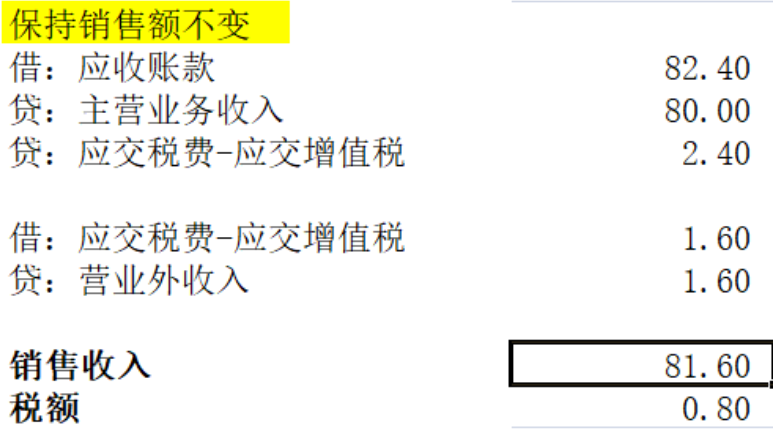

所以,你实操一下你就清楚账到底该怎么做了,不要空想,自己干一下看看到底该怎么做?当然,在你分析这两个分录的过程中,也能回复有些朋友的另外一个问题了,那就是3%减按1%,那2%的减免的部分是否缴纳企业所得税呢?你细看分录,虽然减免的2%未单独先分离3%再计入营业外收入,而其本身已经因为征收率降低已经体现在企业主营业务收入,那体现在主营收入自然最后就计入了利润总额,那也就是缴纳了企业所得税了。

分享

链接复制成功

链接复制成功